Pewnie czekacie już na kolejny krok w procesie zarządzania swoimi finansami. Ale dziś muszę nieplanowanie wrzucić inny temat.

Kilka dni temu zostałam zaproszona przez Joannę Przetakiewicz na live na temat kobiecych przekonań i stereotypów związanych z naszymi pieniędzmi, ale też życiowymi decyzjami. Rozmawiałyśmy też o kobiecych finansach, emeryturze czy spełnianiu się w roli mamy i żony. Nagranie tej rozmowy możesz obejrzeć tutaj.

Po naszej rozmowie pojawiło się wiele komentarzy, na które starałyśmy się odpowiadać. Był też taki, który z góry zakładał, że polski system pewnym zawodom nie daje szansy na godną emeryturę i nie da się z tym nic zrobić.

Nie uważam, że musimy całkowicie godzić się na rzeczy, które są dla nas niekomfortowe czy nie podobają się nam ich skutki. Przecież to my podejmujemy różne życiowe decyzje i to my możemy w życiu rzeczy zmieniać. W związku z tym mamy spory wpływ na to, jak będzie wyglądała nasza emerytura i poziom naszego życia na niej.

Autorce komentarza odpisałam, że za np. 150-200 zł odkładane co miesiąc przez np. 30 lat, uwzględniając procent składany, powinniśmy otrzymać dodatkowe atrakcyjne źródło emerytury i że warto skupić się bardziej na „jak to zrobić” niż na „nie da się”.

No i się zaczęło…. Ironia dotycząca mojego komentarza sięgnęła dosłownie plotkarskich portali. Nigdy do tej pory nie spotkałam się z taką agresją i arogancją, ale też finansową niewiedzą.

Stąd też dziś chciałabym Wam wyjaśnić, czym jest procent składany i jak go skutecznie używać. Mam nadzieję, że wiedza ta dotrze do wielu osób, bo uważam, że jest kluczowa w efektywnym pomnażaniu naszych oszczędności.

Proces ten opisałam już dwa lata temu na blogu na przykładzie przypowieści o wdowim groszu: O wdowim groszu, czyli siła procentu składanego. Dziś, niejako wywołana do tablicy, chciałabym o nim opowiedzieć w kontekście naszej emerytury.

„Procent składany to ósmy cud świata.

Ci, którzy go rozumieją, zarabiają na nim.

Ci, którzy nie rozumieją, muszą go zapłacić”

To cytat, który przypisywany jest Albertowi Einsteinowi, choć wielu mówi, że niesłusznie. Samo jednak twierdzenie ma wiele racji. Procent składany działa jak kula śnieżna i pozwala małymi krokami zebrać sporo pieniędzy.

Długoterminowo zysk na poziomie 8-12% dla wielu osób jest zbyt mały, a dla innych nie do osiągnięcia, co wynikało właśnie z dyskusji pod naszą rozmową z Joanną. Ale to właśnie odpowiednie zainwestowanie kapitału plus magia procentu składanego powoduje, że nasze budowanie dodatkowego źródła emerytury ma dużo większy sens i wartość. Dużo łatwiej będzie nam zadbać o wiekszą emeryturę, jeśli zrozumiesz, jak on działa.

Dla mnie zrozumienie tego procesu było diametralnie ważne, ponieważ od wielu lat jestem przedsiębiorczynią i moja prognozowana emerytura była na poziomie 640 zł. Nie wyobrażałam sobie, że miałabym za taką kwotę żyć, stąd zaczęłam szukać rozwiązania, co mogę zrobić, by to zmienić. Kiedy zaczęłam inwestować na giełdzie i interesować się coraz bardziej tym tematem, otworzyło mi to oczy.

Wiele osób uważa, że ma za mało kapitału, żeby zacząć inwestować i że nie są w stanie powiększyć sobie emerytury. Myślimy, że jesteśmy po prostu skazani na to, co otrzymamy od państwa. Z doświadczenia wiem, że proste zmiany nawyków potrafią nam wygenerować zawsze jakieś oszczędności.

Papierosy to często kilkaset złotych miesięcznie, kawa na mieście średnio 150 złotych, zbędne ubrania, zbędne kosmetyki… Świadome zarządzanie własnym budżetem jest niezbędne, by zacząć takie rzeczy zauważać.

Nie wiesz, jak to zrobić? Przeczytaj ten post i znajdź miejsce, gdzie możesz odrobinę choć zaoszczędzić, a następnie pokaże Ci, ile możesz zyskać z zaoszczędzonymi 200 zł, bo od tego zaczniemy.

Masz za mało na inwestowanie? Za ok. 5 tysięcy złotych można kupić srebro, za ok. 7 tysięcy złotych można kupić uncję złota, a jeśli masz kilkanaście tysięcy możesz kupić akcje dywidendowe, jeśli masz kilkadziesiąt tysięcy złotych możesz kupić kawalerkę na wynajem posiłkując się kredytem. Ale inwestować możesz już tak naprawdę od 100 złotych.

Czym jest procent składany?

Gdybym miała Ci to wytłumaczyć najprościej jak potrafię, czym jest procent składany to powiedziałabym, że to odsetki od odsetek.

Czyli jeśli mamy 5 tysięcy złotych, inwestujemy je na jakiś procent i po miesiącu/pół roku/roku mamy nasz kapitał plus zysk. Co robimy? Znów inwestujemy nasz kapitał, ale powiększony o zarobiony zysk. Znów mamy więc w efekcie zysk, ale od odpowiednio wyższej kwoty (kapitał plus zysk) itd itd. Niby proste, ale pokaże Wam jak to wygląda na wykresie. Bo dopiero tu dostrzec możecie całą magię!

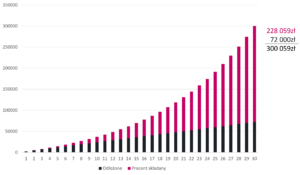

Zakładamy, że masz ok. 30 lat, do emerytury zostało Ci drugie 30 lat. Postanowiłaś zrezygnować z jedzenia na wynos czy jakiś przysmaków, które Ci szkodzą i chciałabyś te pieniądze – np. 200 zł co miesiąc, odkładać na to, by Twoja emerytura była większa niż ta wypracowana w systemie ZUS. Co robisz?

Co miesiąc kupujesz za 200 zł ETF na duży indeks, np. S&P500 czy Dax30 (tak, są inne dające więcej zarobić opcje, ale chce to uprościć maksymalnie). Inwestowanie w ETFy jest bardzo proste, pasywne i niskokosztowe, stąd biorę je do przykładu.

Uwzględniłam miesięczną kapitalizację i założyłam 8% zysk. Dlaczego? Dla prostoty działania. Kupno takiego indeksu to generalnie bułka z masłem i nie trzeba za bardzo analizować pozostałych ponad 700 ETF’ów. I tak np. indeks Dax30 od 1980 roku średnio zyskiwał 8.9%, a S&P500 7,6%. Jak widzicie kalkulacja jest bardzo ostrożna i na podstawie danych. A inwestując w bardziej szerokie czy w ogóle inne ETFy można zarobić lepiej. My zostajemy przy naszych 8% zysku i ogólnym indeksowym ETFie.

Od otrzymanego zysku należy odjąć podatek od zysków 19%.

Czarne słupki pokazują sumę Twoich wpłat. Czyli to, co otrzymasz odkładając jedynie na konto stałą kwotę. Wynosi ona 72 tysiące złotych (200 zł * 12 miesięcy * 30 lat).

Ale teraz zobacz na różowe słupki i co dzieje się z Twoimi 200 złotych, jeśli je będziesz regularnie inwestować i kolejne zarobione zyski również. Po 30 latach otrzymujesz 228 059 złotych odsetek, czyli w sumie 300 059 zł (minus 19% podatku).

Czy to dużo? Moim zdaniem bardzo dużo, zwłaszcza, że często te 200 złotych miesięcznie idzie nam na jakieś niepotrzebne bzdurki.

Co mogę zrobić z takimi pieniędzmi po osiągnięciu wieku emerytalnego? Ja kupiłabym w moim rodzinnym mieście dwie kawalerki, z których przy aktualnych cenach miałabym ok. 2 400 zł zysku. Robiłoby Ci to różnicę, jeśli Twoja emerytura z ZUS byłaby na poziomie aktualnie średniej emerytury, czyli 2 545 zł brutto i mogłabyś mieć dodatkowo 2 400 zł do niej?

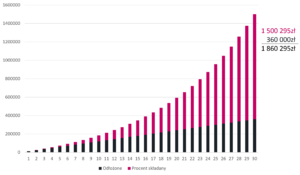

To już dla pełnego obrazu pobawmy się jeszcze w inny przykład. Składka ZUS dla przedsiębiorców w tym roku bez ubezpieczenia chorobowego wynosi 1 124,23 zł. Posiadając jednoosobową działalność gospodarczą nie mogłam się pogodzić, dlaczego płacąc tak wysokie składki, moja prognozowana emerytura jest na poziomie połowy jej. Znam wiele osób, które nie są zatrudnione, albo nie płacą składek zusowskich i odkładają sobie co jakiś czas oszczędności na poczet przyszłego czasu emerytury. Spróbujmy więc dla zaokrąglenia zainwestować w prosty ETF na indeks 1 000 złotych co miesiąc przez 30 lat.

Zaczynamy dokładnie jak poprzednio bez kapitały. Gdybyś odkładała 1 000 zł tylko na konto miałabyś 360 000 złotych uskładanego kapitału. Czy to dużo? To sporo. Ale jeśli inwestowałabyś te pieniądze to w efekcie do tych odłożonych 360 000 złotych możesz doliczyć dodatkowe półtorej miliona (!). Za niecałe 2 miliony w sumie kupujesz nieruchomości – w moim rodzinnym mieście to aktualnie ok. 6 mieszkań 2-3 pokojowych, na których można by mieć ok. 9 tysięcy złotych zysku miesięcznie.

Oczywiście procent składany ma swoich wrogów, a największym z nich jest inflacja, ale nawet zakładając ją średnio jako 3% w skali tych 30 lat to uważam, że fakt jest jeden: procent składany jest ogromnym sprzymierzeńcem tych, którzy odkładają regularnie, systematycznie i w długim okresie. Bo uważam, że jeśli będziemy mieć ochotę bliżej przyjrzeć się tematowi inwestowania to znajdziemy takie instrumenty, które pozwolą nam zarobić więcej niż założone przeze mnie dosyć ostrożne dane.

A pamiętaj, że inwestując np w ramach konta IKE czy IKZE nie musisz płacić w efekcie podatku od zysków kapitałowych, więc zostaje Ci w portfelu 19% do Twoich zysków.

„Bo bogatym jest nie ten, kto dużo zarabia,

ale ten, kto potrafi oszczędzać”

A powiedział to nie kto inny, jak John D. Rockefeller, który jeśli chodzi o optymalizację kosztów był mistrzem. Słyszałaś historię, gdy Rockefeller prowadził inspekcję w jednym z zakładów? Rozlewano w nim naftę do blaszanych kanistrów.

Od pracownika dowiedział się, że do zalutowania kanistra używa się 40 kropel cyny. Kazał więc spróbować z 38 kroplami, ale pojawiały się wycieki. Poprosił więc o użycie 39 kropel cyny i tyle wystarczyło. Od tej pory 39 kropel stało się normą w zakładach Standard Oil. Rockefeller zagadnięty po latach o tą sytuację powiedział z uśmiechem: Zaoszczędziliśmy fortunę, naprawdę fortunę.

Małe sumy w długim okresie mogą dokładnie tak samo zadziałać i u Ciebie. Dane mówią, że wielu Polakom odłożenie 100-200 złotych miesięcznie nie sprawiłoby dużego kłopotu. Dlaczego ich nie oszczędzają? Bo wydaje im się, że takie sumy i tak nie będą miały znaczenia i że są za małe, by zrobiły z nich bogatszych, niż są, powodując jakieś zmiany w ich życiu.

Tak, oszczędzanie i inwestowanie takich sum nie zmieni Twojej aktualnej, ale to gratyfikacja odroczona, na którą moim zdaniem ma sens przygotowanie się. Nikt nie zadba o Twoją przyszłość, o Twoją godną i spokojną emeryturę tak, jak Ty sam możesz to zrobić.

Odkładasz samodzielnie na emeryturę czy planujesz żyć z tej wypracowanej w systemie ZUS? Co w ogóle myślisz o moich wyliczeniach i magii procentu składanego?

Uważasz, że temat jest ważny czy ciekawy? Podziel się, proszę tym postem ze znajomymi i udostępnij w swoich mediach społecznościowych.

Moim zdaniem inwestowanie, finansowa odpowiedzialność czy rozwój osobisty są dla kobiet bardzo istotne i chciałabym, żeby jak najwięcej z nich sobie to uświadomiło.