Efektywne inwestowanie na giełdzie, czyli takie, które kończy się zyskiem, wymaga od inwestora odpowiedniej wiedzy, konsekwencji i opanowania własnych emocji.

Kiedy rynek rośnie, zdarza mi się wybierając spółki, kierować po prostu intuicją. Jednak w sytuacji dużych zmienności, ale też by okiełznać naszą psychikę, bardzo ważnym elementem jest strategia i jej odpowiedni wybór.

Partnerem wpisu jest Portu – platforma inwestycyjna oferująca usługę robodoradcy, ale też możliwość stworzenia własnej, prostej i taniej w zarządzaniu, strategii inwestycyjnej.

Strategia inwestycyjna to nasz drogowskaz, plan działania, który będzie określał nasze zachowanie w różnych rynkowych sytuacjach. Będzie też trzymał w ryzach nasze nieplanowane decyzje, podejmowane pod wpływem emocji, jak chciwość czy strach. Umożliwia ona też takie zaangażowanie naszego kapitału, byśmy mogły uzyskać satysfakcjonującą nas stopę zwrotu z zainwestowanych pieniędzy.

Warto jednak wiedzieć, że w inwestowaniu nie ma jednak jednej, uniwersalnej drogi, pasującej do każdej z nas. Tak jak my jesteśmy różne, nasza codzienność jest inna, tak i strategia powinna być uszyta przez nas „na miarę” naszej aktualnej sytuacji życiowej czy celów.

A określona odpowiednio to kluczowy krok w budowaniu stabilnej przyszłości finansowej, która da nam poczucie bezpieczeństwa.

Indywidualne potrzeby każdej z nas

Każda inwestorka jest unikalna, posiada różne cele, tolerancję na ryzyko czy horyzont inwestycyjny.

I są to podstawowe czynniki, jakie warto przeanalizować na początkowym etapie procesu określania inwestycyjnego planu dla siebie.

- Zdefiniuj cele finansowe: Zanim zaczniesz inwestować, sprecyzuj swoje cele finansowe.

Czy inwestycje mają służyć budowie kapitału na emeryturę, zakupowi domu czy edukacji dziecka? Zdefiniowanie tych celów pomoże od razu określić odpowiedni horyzont inwestycyjny i poziom ryzyka, jaki możesz przyjąć. Z założenia cel emerytalny będzie długoterminowy, ale pierwsze mieszkanie już niekoniecznie.

- Określ, ile masz czasu: Przeanalizuj, ile masz czasu na zajmowanie się swoimi inwestycjami.

Jeśli jesteś młodą mamą, prawdopodobnie Twój czas będzie bardziej ograniczony niż młodej singielki. Inaczej też w takiej sytuacji można wybrać instrumenty inwestycyjne.

- Przemyśl wysokość kapitału: Zależnie od tego, na jakim etapie życia jesteś, dysponujesz prawdopodobnie innym kapitałem.

Jako studentka masz raczej mniej pieniędzy i inne priorytety niż doświadczona kobieta z ustabilizowaną sytuacją zawodową.

Określ dokładnie (najlepiej procent od dochodów), jaką sumę będziesz inwestować i regularnie weryfikuj jej wysokość.

Jeżeli pozwolisz sobie na brak dyscypliny w mało ważnych kwestiach, prawdopodobnie nie zdyscyplinujesz się również w tych istotnych W. Buffett

- Zdefiniuj horyzont inwestycyjny: Określ, na jak długi okres zamierzasz inwestować.

Horyzont inwestycyjny wpływa następnie na wybór konkretnych instrumentów finansowych. Inwestycje na krótki termin to często inne produkty finansowe niż te długoterminowe.

- Określ swoją tolerancję/akceptację ryzyka: Każda z nas ma inną tolerancję na ryzyko. Niektóre z nas gotowe są zaakceptować większe ryzyko, by potencjalnie osiągnąć większe zyski, gdy inne będą wolały bezpieczną przystań.

Zastanów się, jak bardzo jesteś gotowa podjąć się ryzyka inwestycyjnego.

- Przeanalizuj swoją wiedzę: Realistycznie oceniaj swoją wiedzę i umiejętności związane z inwestycjami.

Jeśli nie czujesz się jeszcze pewnie, warto rozważyć prostsze strategie i instrumenty bardziej szerokie, jak np. ETF-y. Zdecydowanie jednak trzeba rozumieć to, w co planujemy inwestować.

- Dywersyfikuj portfel: Jak mawiał W. Buffett – unikaj wkładania wszystkich jajek do jednego koszyka.

Oznacza to, by zwracać uwagę na rozproszenie naszego kapitału na różne klasy aktywów (akcje, obligacje skarbowe, ETF-y, nieruchomości itp.), co pomaga zminimalizować ryzyko, ale też zwiększyć szanse na zyski.

Styl inwestowania, a wybór strategii

Moim zdaniem styl inwestowania i pojęcie strategii są ze sobą powiązane. To, w jaki sposób inwestor inwestuje, ma duży wpływ na wybór jego strategii.

Główne strategie uwzględniające style inwestowania oparte są o poziom akceptowanego ryzyka, horyzont czasowy i metody wyboru spółek.

Najpopularniejsza strategia opiera się na czasowym horyzoncie inwestycyjnym:

- krótko- (kilka sekund do dni),

- średnio- (kilka tygodni do kilku miesięcy),

- długoterminowe (od kilku lat w górę).

Z założenia strategie długoterminowe będą bezpieczniejsze, od tych w krótkim terminie. A większość kobiet ma też silną potrzebę bezpieczeństwa, więc pewnie to na takich inwestycjach właśnie się skupi.

Dodatkowo inwestując przecież na emeryturę czy na przyszłość swoich dzieci, od razu zakładamy, że to długoterminowy horyzont.

Akceptacja ryzyka a strategia

Jedną z najbardziej popularnych metod budowania m. in. pasywnego portfela, łączącego potencjał wzrostu z ochroną kapitału jest inwestowanie w ETF-y na akcje i obligacje.

Ustalenie konkretnych wag poszczególnych aktywów w portfelu to zadanie wymagające analizy oczekiwanych stóp zwrotu, ryzyka poszczególnych aktywów, korelacji pomiędzy nimi czy sytuacji finansowej każdej z nas.

A strategie takie to:

-

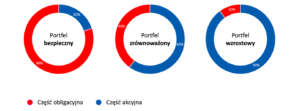

- strategia bezpieczna (konserwatywny styl inwestowania) –inwestor oczekuje niskich stóp zwrotu (zazwyczaj lekko powyżej inflacji) i nie akceptuje wysokiego ryzyka. Taki portfel składa się w większej części z bezpiecznych instrumentów, Obligacje Skarbu Państwa i bardzo małej ryzykownej z np. akcji,

-

- strategia mieszana (zrównoważony styl inwestowania) –inwestor oczekuje średnich stóp zwrotu i akceptuje średni poziom ryzyka, a jego portfel składa się z bezpiecznych, ale też ryzykownych instrumentów,

-

- strategia wzrostowa (agresywny styl inwestowania) –inwestor oczekuje wysokich stóp zwrotu oraz akceptuje wysokie ryzyko; portfel składa się przede wszystkim z instrumentów ryzykownych, głównie akcyjnych, często posiadających cechy spekulacyjne.

Przykładowe portfele możesz zobaczyć na poniższym schemacie:

Ogólnie możemy powiedzieć, że im więcej w naszym portfelu ETF-ów akcyjnych (bardziej ryzykownych) i mniej ETF-ów obligacyjnych (mniej ryzykownych), tym wyższy jest jego poziom ryzyka.

Pamiętajcie jednak, że jeśli nasz horyzont jest długi, np. mamy 30 lat do emerytury, to zdecydowanie możemy na początek wybrać bardziej ryzykowne (ale też dające potencjalnie więcej zarobić) strategie, by z biegiem czasu zmieniać proporcje w portfelu, tworząc go bardziej bezpiecznym.

Pamiętajcie, że my się zmieniamy, nasze życie się zmienia. Weryfikacja naszych inwestycji co jakiś czas może być ważnym elementem, wpływającym też na wysokość naszych zysków.

Im wyższy poziom tolerancji ryzyka, tym bardziej wartość inwestycji może się zmieniać w czasie. Jako początkujące inwestorki, same często nie wiemy, jaką mamy akceptację ryzyka i ile nasza psychika de facto może go znieść.

Na stronie Portu znajdziemy ankietę inwestycyjną, dzięki której możemy lepiej ocenić swoje podejście do inwestowania, a następnie samodzielnie wybrać pasujące do niej instrumenty. Jeśli nie chcemy same decydować o wyborze danego instrumentu – na jej podstawie zostanie dobrany nam „Portfel na miarę„.

Znajdź swój temat

Inwestowanie tematyczne to strategia inwestycyjna, którą można swój np. pasywny portfel rozbudować. To inwestowanie, podczas którego inwestorzy koncentrują się na konkretnych sektorach, branżach lub trendach, które uważają za obiecujące lub mające potencjał wzrostu w przyszłości.

Przykłady tematycznych inwestycji mogą obejmować sektory związane z energią odnawialną, technologią blockchain, opieką zdrowotną, czy nawet trendami konsumenckimi, takimi jak żywność roślinna czy samochody elektryczne.

Inwestowanie tematyczne pozwala inwestorom wyrazić swoje przekonania i zainteresowania poprzez koncentrację na konkretnych obszarach, które uważają za perspektywiczne i zgodne ze swoimi wartościami.

Do budowy portfeli inwestycyjnych najprościej jest moim zdaniem, wykorzystywać ETF-y tematyczne. Fundusze takie gromadzą aktywa, które korespondują z danym tematem i są przynajmniej w zakresie globalnym lub akcyjnym zdywersyfikowane. Zdecydowanie jednak dla początkującego inwestora powinna to być strategia na część jego portfela, bo z założenia będzie bardziej ryzykowna, jako że ogranicza się najczęściej do jednej branży.

Samodzielnie możesz konstruować sobie taki inwestycyjny plan korzystając z każdego domu maklerskiego. Dzięki strategiom tematycznym na Portu.pl mamy możliwość pomnażać swój kapitał inwestując w sektory czy trendy, które zgodne są z naszymi celami, wartościami i przekonaniami. Dzięki temu, że nie ma opłat transakcyjnych, jak w sytuacji tradycyjnych kont maklerskich, możesz taką strategię budować już od niewielkich kwot.

Do wyboru masz np. spółki odpowiedzialne społecznie, technologiczne, spółki z sektora wzrostowe, dywidendowe czy branże rakietowe. Są one regularnie „odświeżane” do tematów, którymi żyje aktualnie świat.

Własna strategia długoterminowa

Jeśli wierzysz w swoją wiedzę i umiejętności, warto jest budować własne długoterminowe strategie inwestycyjne ze sprawdzonych funduszy ETF czy akcji.

A ja wierzę, że strategia złożona np. z szerokich, globalnych ETF-ów, jest pasująca do większości z nas. Daje nam ona w długim terminie możliwość stabilnego budowania naszego majątku, a przez wydłużony horyzont czasowy i dywersyfikację tego produktu, jest od razu z ograniczonym ryzykiem.

Np. w Portu możesz opracować własną strategię, złożoną z wyselekcjonowanych już wcześniej na platformie ETF-ów. Można też na bieżąco modyfikować skład portfela.

Pewnie teraz pojawia się pytanie: przecież mówiłaś, że trzeba mieć konto maklerskie, żeby inwestować w ETF-y czy akcje. Tak, można, ale niekoniecznie jest to jedyna możliwość.

W Portu.pl jest o tyle inaczej, że można zacząć od mniejszych kwot, bo nie ma standardowych kosztów transakcyjnych za każdą przeprowadzoną transakcję kupna czy sprzedaży, ale jest w większości sytuacji procentowa opłata roczna lub miesięczna. Masz więc do dyspozycji np. 200 czy 300 złotych miesięcznie? Żaden problem, możesz śmiało kupować określone jednostki ETF czy akcje, a nawet kilka.

Post z założenia jest o tworzeniu własnych strategii. Jeśli jednak uważasz, że nie czujesz się na tyle pewnie, żeby samodzielnie wybierać określone fundusze ETF, zawsze możesz odłożyć to trochę w czasie, a w Portu.pl skorzystać z gotowych „Portfeli na miarę”.

Podsumowując…

Pamiętaj, że nie ma jednej uniwersalnej strategii inwestycyjnej, która pasuje do każdej z nas. To proces indywidualny, w którym ważny jest etap rozpoznania własnych pragnień i celów, ale też edukacja czy później elastyczność w dostosowywaniu się do zmieniających się warunków rynkowych.

Uważam jednak, że może to być początek bardzo ciekawej przygody, która prócz budowania majątku, dodaje też większości z nas pewności siebie i pozwała żyć na własnych zasadach.

Dlatego nie bój się zacząć inwestować, bo aktualnie mamy tak duży wybór możliwości, że warto z nich korzystać. Nie potrzebujesz do tego dużego kapitału na początek, wiele produktów jest już przygotowanych też dla początkujących inwestorek, a od Ciebie tylko zależy, jak szybko z tego skorzystasz i jak szybko wyrobisz w sobie nawyk inwestowania i budowania swojej finansowej przyszłości.

Trzymam za Ciebie mooocno kciuki i powodzenia w inwestowaniu!

Myślisz, że możesz w jakiś sposób opisać swój styl inwestowania? Wolisz inwestować bezpiecznie czy jednak bardziej ryzykownie? Masz już określone inwestycyjne cele?

Może mogłabyś podzielić się swoimi spostrzeżeniami w komentarzu.