Dlaczego powinnaś już teraz myśleć o swojej emeryturze?

Dlaczego powinna nas interesować kwestia III filara i konto emerytalnych? Bo w grę wchodzi kwestia naszych potencjalnych emerytur. Podejrzewam, że macie już świadomość tego, że nie będą one niestety jakoś istotnie wysokie, dlatego warto pomyśleć o nich już teraz.

Dla aktualnie pracującego pokolenia 30-latków zderzenie z rzeczywistością emerytalną może być bardzo bolesne. Często dzieje się tak, że przez pierwsze 5-10 lat pracy zawodowej jako pracujący na elastycznych formach zatrudnienia nie płacili w ogóle albo tylko jakieś symboliczne składki. Zaczynają potem pracować na etacie koło 30-stki, a ich wynagrodzenie jest raczej przeciętne. Dla takiej grupy tzw. stopa zastąpienia (czyli relacja ostatniej pensji do pierwszej emerytury) wyniesie niespełna 35%. I to pod warunkiem, że będą pracować do 67 roku życia. Jeśli zdecydują się pójść na emeryturę 2 lata wcześniej, emerytura będzie wynosiła już tylko 30% pensji.

Pomyśl sobie więc teraz, ile aktualnie zarabiasz i wyobraź sobie, że masz z tego jedynie 35% na przeżycie w przyszłości…. Niezbyt optymistyczna wizja, prawda?

IKE i IKZE – co to jest?

Konto takie możemy założyć w dowolnej instytucji finansowej. A kiedy już ją wybierzemy, sami możemy zadecydować, czy chcemy jedynie trzymać na tym koncie gotówkę (taka jakby odmiana lokaty), czy też wolimy posiadać jednostki funduszy inwestycyjnych. Możemy też samodzielnie inwestować w akcje, certyfikaty i inne instrumenty. Stąd też z rodzajem Twojego inwestowania wiąże się wybór instytucji, w której takie konta możesz założyć. Jeżeli interesujesz się giełdą i inwestujesz czy chcesz inwestować w akcje to najlepiej założyć po prostu konto maklerskie IKE. Konta IKE i IKZE możesz też otworzyć w funduszach inwestycyjnych, w banku czy nawet w zakładach ubezpieczeń czy funduszach emerytalnych.

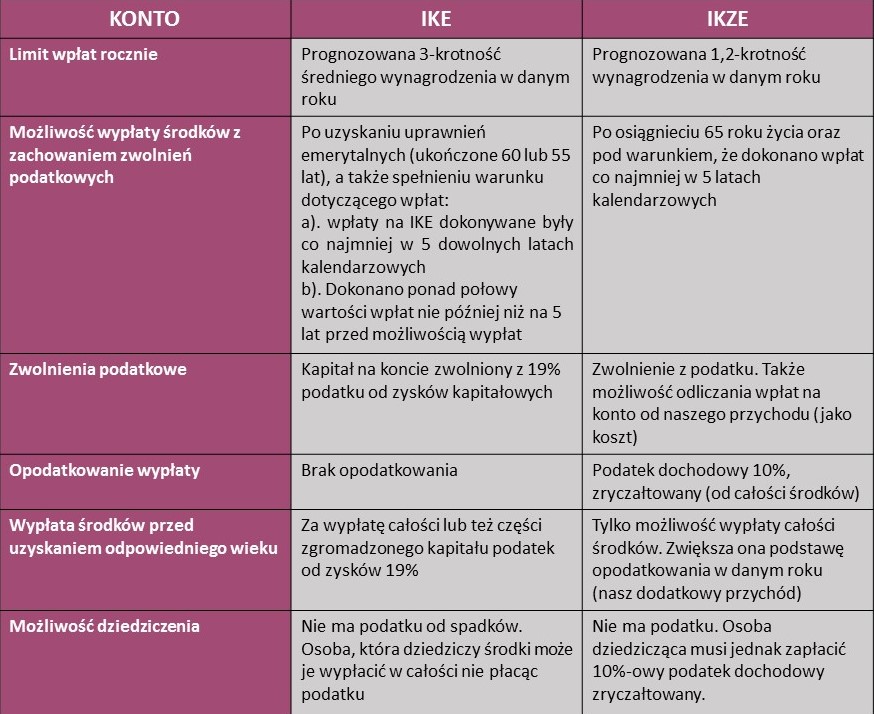

Porównanie kont IKE i IKZE w skrócie zebrałam Wam w tabeli poniżej:

Należy wiedzieć, że istnieje roczny limit wpłat na IKE, który moim zdaniem jest i tak stosunkowo wysoki, bo w 2020 roku wynosił 15 681 zł. Jeśli jednak zdarzy się tak, że nie wykorzystamy naszego rocznego limitu w danym roku to przepada on i w następnym obowiązuje już znów tylko limit roczny na kolejny rok (ogłaszany najczęściej około listopada i obliczany na podstawie 300% prognozowanego w danym roku przeciętnego wynagrodzenia). Dla konta IKZE roczny limit w 2020 roku wynosił 6 272,40 zł. Limit ten podawany jest też na koniec roku i obliczany jest jako 120% prognozowanego na dany rok przeciętnego miesięcznego wynagrodzenia.

Jak zauważyłyście w powyższej tabeli, środki z kont IKE i IKZE można zawsze wypłacić (w odróżnieniu do aktualnie nagłośnionych kont OFE), ale należy mieć wtedy świadomość tego, że nie będziemy mieć prawa do zwolnienia podatkowego i tzw. podatek Belki należy zapłacić. Nie wiem, czy zauważyłyście w tabeli, ale w przypadku konta IKZE świetnym rozwiązaniem jest też to, że wpłaty na nie możemy odliczyć sobie od dochodu w rozliczeniu PIT.

Warto też wspomnieć, że każdy z nas może mieć tylko jedno konto IKE i jedno konto IKZE i że jest to konto indywidualne. Nie możemy mieć wspólnego konta z żoną czy mężem, czy dzieckiem, jak w przypadku kont osobistych. Każdy ma swoje, tak więc jeśli masz nadwyżki i nie chcesz płacić fiskusowi, załóż konto każdemu członkowi swojej rodziny 🙂

Jeśli już założysz konto, nie musisz wpłacać pieniędzy regularnych. Możesz to robić wtedy, kiedy masz na to środki i nie masz innych planów związanych z nimi. Jedyny warunek do zwolnienia z podatku, jaki pokazałam w tabeli również, jako istotny to dokonanie wpłat w 5 wybranych latach

I na koniec – jeśli już masz konto emerytalne i nie jesteś zadowolona z jego obsługi, albo wolisz na przykład zacząć inwestować w akcje, a nie tylko gromadzić środki, wystarczy zrobić tzw. wypłatę transferową i zwyczajnie przenieść konto gdzie indziej, zachowując możliwość zwolnienia z podatku.

Czy warto inwestować w IKE? Uważam, że warto, choć aktualnie w dobie dyskusji o OFE zdania są podzielone. Jeśli i tak inwestujesz na giełdzie, nadal możesz to przecież robić, ale np. w ramach rachunku maklerskiego IKE. Moim zdaniem ciekawym rozwiązaniem jest też sytuacja odliczania sobie od dochodu wpłat na konto IKZE. Nie uciekniemy od decyzji, myśląc o swojej przyszłej emeryturze, a konta IKE i IKZE są dosyć interesującym rozwiązaniem w tej kwestii.

Konta można założyć w różnych instytucjach finansowych. Np. na stronie o IKZE możesz znaleźć porównywarkę, przeczytać dokładnie, czym jest IKZE i dowiedzieć się na bieżąco o zmianach, jakie zachodzą aktualnie w przepisach, a także założyć swoje własne konto.

Poniżej możecie obejrzeć nagranie o kontach emerytalnych, jakie nagrałam z Markiem Czuma.

Marek jest autorem Bloga Republikańskiego, miejsca, którego misją jest budowa społeczeństwa obywatelskiego. Uważa, że przez pokorę, systematyczną pracę i dojrzałe relacje można dojść do wielkich rzeczy. Jego zdaniem mądre spojrzenie na finanse to podstawa równie mądrego życia. Dlatego właśnie napisał 2 ebooki – „Jak się ogarnąć finansowo?” oraz „Bogata Polska emerytura – czyli wszystko o IKE/IKZE”. Na co dzień inżynier Big Data, szczęśliwy mąż oraz tata.

Korzystacie już może z kont emerytalnych? W jakiej formie? Chętnie wysłucham Waszych opinii na ten temat, więc proszę, zostawcie komentarz pod postem, jeśli temat był dla Was ciekawy 🙂