Żadnej nowej torebki czy nawet nowych spodni w szafie, a na koncie jakoś mniej i mniej?

Niestety bez ścisłej kontroli naszych finansów, pieniądze zwykle przeciekają nam przez palce i rozchodzą się niewiadomo gdzie i niewiadomo jak 🙂

Wiele z nas uważa, że prowadzenie budżetu domowe to całkowicie zbędne, a do tego czasochłonne spisywanie kosztów. Mimo wszystko połowa z nas nadal nie ma żadnych oszczędności!

I mimo to nie robimy nic. Nadal co miesiąc zastanawiamy się, gdzie podziały się nasze pieniądze i jesteśmy przekonane, że nie ma żadnej możliwości, by nad tym zapanować i cokolwiek zaoszczędzić.

Nie zdajesz sobie sprawy z tego, jak dużym orężem może być budżet i jak wiele może nam dać spisywanie wydatków.

Jasne, już słyszę wszystkie Wasze: ale ja mam wszystko w głowie, i że pieniądze mam pod kontrolą, ale co zrobić, skoro wciąż za mało zarabiam...

To tak nie działa!

Prowadząc szkolenia dla pracowników różnych firm robię takie ćwiczenie, żeby zaprognozować (bo większość osób jednak nie spisuje dokładnie wydatków), ile wydaje się miesięcznie na jedzenie, na opłaty stałe, na ubrania, na jedzenie poza domem itp.

Spotykamy się po miesiącu i kiedy pytam, jak mają się realne, spisywane wydatki na te cele od prognozowanych, widzę uśmiechy i kiwanie głową.

Nie doceniamy najczęściej wagi małych sum, nie zauważamy, gdzie i na co wydajemy tak przy okazji. Tracimy z oczu też wiele stałych opłat, które robimy.

W innym poście z tej serii powiem Ci, jak zauważać i co robić z tymi małymi sumami (z większymi też) i jak na bazie pierwszych doświadczeń wyciągać daleko idące wnioski, ale też nie zaciskać pasa niepotrzebnie. Tymczasem… chcę nauczyć Cię dziś, jak dokładniej liczyć własne wydatki.

Jednak żeby to zrobić, na pewno potrzebna będzie odrobina wysiłku i chęci z Twojej strony. Ale zdziwisz się, że po jakimś czasie będziesz robiła to mechanicznie i uświadomisz sobie, jak dużo pieniędzy uciekało Ci przez palce ( i na co!).

Prowadzenie budżetu daje poczucie bezpieczeństwa i kontroli nad finansami oraz pomaga oszczędzać!

Tak, bywa to na początku może trochę uciążliwe, ale obiecuję Ci, że jeśli znajdziesz odpowiednią dla siebie metodę to już po paru dniach stwierdzisz, że to w zasadzie nie jest takim problemem, jak myślałaś.

Po pierwszych dwóch miesiącach prowadzenia budżetu skrupulatnie, zaczniesz zauważać zmiany również w swoich decyzjach zakupowych!

Rozumiesz? Chcesz pozwolić na to, żeby Twoje pieniądze rządziły się same, swoimi prawami? Odzyskaj nad nimi kontrolę, wprowadzając prosty system organizacji swojego domowego budżetu.

Czym jest budżet?

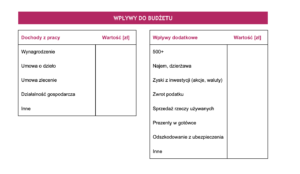

Najprościej można powiedzieć, że to zestawienie dochodów i wydatków (kosztów). Budżet robimy i planujemy najczęściej miesięcznie.

W pierwszym etapie robimy zestawienie naszych dochodów, czyli wynagrodzenie, dodatkowe umowy, dywidendy itp.

Możemy nie brać pod uwagę jakiś okolicznościowych dochodów, co do których nie jesteś pewna, kiedy i czy w ogóle będą miały miejsce, ale to pozostawiam Tobie do wyboru.

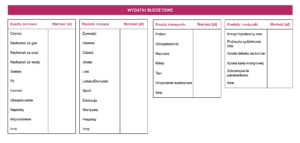

Kolejny etap: segregujemy i zaleczamy nasze wydatki, które musimy ponieść w każdym miesiącu.

Wydatki dzielimy na koszty zmienne i koszty stałe.

Koszty stałe to m. in. czynsz za mieszkanie, rata kredytów, ubezpieczenia – proponuje ok. 8 kategorii, nie więcej

Koszty zmienne to jedzenie, ubrania, koszt urlopów, paliwo do samochodu, leczenie, prezenty, remonty itp.

Budżet to mówienie Twoim pieniądzom dokąd mają iść, zamiast zastanawiania się, dokąd one same sobie poszły. (D. Ramsey)

Pamiętaj, że im prościej to sobie na początku podzielisz, tym lepiej. Zawsze możesz to z czasem rozbudować, ale na początku namawiam do bardziej uproszczonej wersji.

Niewielkie koszty zmienne, jak np. spontaniczna impreza czy prezent dla przyjaciółki nie odegrają pewnie znaczącej roli w miesięcznym bilansie, ale już urlop dla całej rodziny będzie dużym wydatkiem.

Dlatego też tak duże, planowane najczęściej, koszty zmienne, proponuję w ostatecznym rocznym rozrachunku podzieić na ilość miesięcy w roku i dodać do każdego miesiąca odpowiednią część. Ale o planowaniu wydatków jeszcze powiemy w innym poście – dziś ogólne podstawy.

W moim kursie online „Twoje finanse osobiste krok po kroku” znajdziesz gotowy szablon Excel z formułami i do edycji, który wygląda mniej więcej tak”

Ostatni etap to bilans, czyli od dochodów odejmujemy koszty.

Ostatni etap to bilans, czyli od dochodów odejmujemy koszty.

Cudownie jest, jeśli Twoje wydatki są dużo mniejsze niż wpływy. Jeśli jednak jest odwrotnie to możesz teraz analizując swoje wydatki krok po kroku, zastanowić się, gdzie leży problem zmniejszający tzw. potencjał oszczędnościowy.

Dla mnie prowadzenie comiesięcznego budżetu, zanim postanowiliśmy wziąć pierwszy kredyt hipoteczny, było jak kubeł zimnej wody. Po około 2-3 miesiącach skrupulatnego zapisywania wszystkich wydatków okazało się, jak duże sumy idą nam na zupełnie niepotrzebne rzeczy. I jak dużo pieniędzy przejadam na przykład w postaci poobiednich deserków 🙂

W czym prowadzić budżet osobisty?

W zależności od tego, czy wolisz zbierać paragony ze sklepów czy jednak nie jest to Twoją ulubioną czynnością (moją nie jest) masz dwie drogi do wyboru.

Wymagające zbierania paragonów:

- Na kartce, w planerze

- Plik Excel. Taki plik można wrzucić też gdzieś na dysk w sieci i używać wspólnie z partnerem/partnerką, jeśli budżet prowadzi się razem. Łatwo takie tabele modyfikować, można ustawić pokazywanie wizualne, wykresy itp (tak mam właśnie w kursie online to przygotowane).

Nie wymagające zbierania paragonów:

- Aplikacje na telefon. To moja ulubiona forma, bo telefon mam zawsze pod ręką i od razu mogę wpisać każdy wydatek. Takie aplikacje to np.: Kontomierz, Pan Paragon (tu możesz skanować rachunki i przechowywać je w aplikacji), Mój Skarbiec, Szybki Budżet i wiele innych.

- Zestawienie na kontach bankowych. Większość kont osobistych daje możliwość obserwowania ogólnie posortowanych i skategoryzowanych wydatków.

Mój pomysł z doświadczenia: My na przykład płacimy rachunki dotyczące domu stale z tego samego konta, a za jedzenie płacimy kartą również z danego konta. Bardzo łatwo można potem kontrolować przynajmniej te wydatki, a konto bankowe dosyć dobrze radzi sobie z takimi kategoriami.

Pamiętaj jednak, że nie ma jednej, idealnej metody na prowadzenie budżetu. To Ty musisz znaleźć taką, która będzie idealna i wygodna dla Ciebie.

Wiem, że może teraz myślisz sobie, że to czasochłonne, że nigdy przenigdy nie będziesz tego robić. Wiele osób tak myśli na początku, ja też tak myślałam. Ale daj sobie szansę na większy porządek w finansach, ale też dzięki temu poczucie kontroli i spokoju.

Jestem przekonana, że czeka Cię wiele zaskoczeń i niespodzianek, jeśli zaczniesz! Może umówmy się chociaż na dwa miesiące prowadzenia skrupulatnie budżetu? A może już prowadzisz i chciałabyś się podzielić doświadczeniami pod tym postem?

Uważasz, że temat jest ważny czy ciekawy? Podziel się, proszę tym postem ze znajomymi i udostępnij w swoich mediach społecznościowych.

Moim zdaniem inwestowanie, finansowa odpowiedzialność czy rozwój osobisty są dla kobiet bardzo istotne i chciałabym, żeby jak najwięcej z nich sobie to uświadomiło.