Źródło obrazu: https://de.wikipedia.org/wiki/Datei:Max_von_Menz_-_Witwenpfennig_1850.jpg

Moje szkolenia dotyczące inwestowania często rozpoczynam od analizy potencjału inwestycyjnego wdowiego grosza z Ewangelii według Św. Marka (Mk 12, 41-44) oraz Łukasza (Łk 21, 1-4). Ewangeliczna wdowa, która w swym niedostatku do świątynnej skarbony wrzuca dwa pieniążki, czyli wszystko, co miała na swoje utrzymanie, jest wskazana przez Jezusa jako przykład hojności. Jednak w matematyce finansowej jest to przykład często wykorzystywany w celu ilustracji potencjału procentu składanego.

Jej dwa pieniążki (leptony) warte były tyle, co kwadrans, czyli najmniejsza rzymska moneta.

Brązowy lepton, wybity przez Aleksandra Jannaja, Króla Judei, 103-76 p.n.e. który był w obiegu za czasów Jezusa [1].

Przeliczając po średniej miesięcznej pensji z października 2019, czyli 5213 PLN brutto (3763 PLN netto) otrzymamy, że obecnie w Polsce wartość 2 leptonów to około 3 PLN netto. Pomijając kwestię tego, jak trudno byłoby utrzymać się za tę kwotę nawet przez jeden dzień, matematycy finansowi stawiają niekiedy ciekawe pytanie:

Bardziej politycznie poprawna wersja tego pytania nie przedstawia lokaty jako alternatywy dla ofiary ubogiej wdowy, tylko podkreśla wzrost jej wartość w czasie dla obdarowanej świątyni. Innymi słowy:

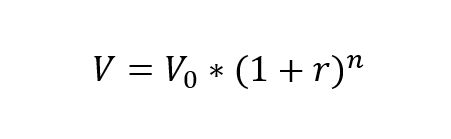

Odpowiedź na to pytanie jest prosta, aczkolwiek nieco szokująca. Z pomocą przychodzi nam bardzo prosty wzór na obliczanie zmian kapitału w czasie, który w najprostszej formie wygląda tak:

gdzie: Vo to kapitał początkowy, czyli w naszym przypadku wdowi grosz warty dziś parytetowo ok. 3 PLN, r to nominalna stopa procentowa, a n to liczba okresów kapitalizacji.

Załóżmy, że od wydarzeń opisanych w Ewangeliach Marka i Łukasza minęło dokładnie 2000 lat, co mniej więcej nawet by się zgadzało. Z uwagi na to, że najstarszy bank na świecie, w zależności od definicji albo włoski Banca Monte dei Paschi di Siena, albo niemiecki Berenberg Bank powstanie dopiero 1500-1600 lat później [2], wspomniana przeze mnie lokata bankowa jest oczywiście czystym eksperymentem myślowym.

Jeśli zaś chodzi o stopy procentowe, to pomimo, iż ku zdumieniu wszystkich, od kilku lat oscylują one w Europie w okolicach 0%, historycznie były znacznie wyższe. Możemy jednak przyjąć, że w ciągu ostatnich 700-800 lat, dla których dostępne są dane historyczne, średni poziom stóp procentowych kształtował się w okolicach 4-5%.

Podstawiając więc otrzymamy:

Wynik jest wręcz szokujący! To 35 decylionów PLN! Do niedawna sama o tym nie wiedziałam, ale tak nazywa się liczba z 33 zerami.

Dla porównania wspomnę tylko, że suma wszystkich pieniędzy na świecie, bez względu na definicję od M0 do M3 i dalej zamknie się w trylionach [3], które mają „tylko” 12-14 zer. To nie koniec! Liczba ta jest tak absurdalnie ogromna, że przewyższa nawet ilość widocznych z Ziemi gwiazd (ok. 10 do potęgi 22) oraz ziaren piasku na naszej planecie (ok. 10 do potęgi 25 ).

Więcej na temat procentu składanego w mojej książce: „Kobieta inwestuje. Twoja droga do niezależności finansowej”

Testując ostatnio ciekawego robo-doradcę, przyjemnie zaskoczyła mnie obserwacja, że inwestując pasywnie co miesiąc pieniądze z 500+, do osiągnięcia pełnoletności przez nasze pociechy nasza inwestycja się podwoi! W tym czasie zainwestujemy ok. 120 tys. PLN i mniej więcej tyle też wyniesie symulowany zwrot z inwestycji w tym czasie.

Jaki z tego morał? Po pierwsze, warto inwestować! Nawet przy niskich stopach procentowych i nawet przy braku czasu i wiedzy na ten temat, bez problemu znajdziemy na rynku produkty finansowe, które nam to umożliwią. Po drugie, zaś im wcześniej zaczniemy, tym lepiej. I nawet regularnie inwestowany symboliczny wdowi grosz, w długim okresie może rozrosnąć się do całkiem sporych rozmiarów kapitału, gwarantującego nam spokojną emeryturę oraz udany start w dorosłe życie naszych dzieci.

Uważasz, że temat jest ważny czy ciekawy? Podziel się, proszę tym postem ze znajomymi. Moim zdaniem inwestowanie, finansowa odpowiedzialność czy rozwój osobisty są dla kobiet bardzo istotne i chciałabym, żeby jak najwięcej z nich sobie to uświadomiło.

Będzie mi miło, jeśli polubisz też moją stronę na Facebook-u i Instagram-ie.