W poprzednim poście pisałam na temat nowego trendu w inwestowaniu długoterminowym, czyli o inwestowaniu pasywnym z pomocą robo-doradców i bardzo pozytywnie zaskoczyło mnie Wasze zainteresowanie tym skądinąd niełatwym, choć ciekawym tematem. Wspominałam w nim, że atrakcyjność tego instrumentu inwestycyjnego polega na kombinacji solidnych zwrotów, zdywersyfikowanego ryzyka, niskich opłat i prowizji oraz niewymagającej wiele czasu i wiedzy łatwości obsługi inwestycji. Brzmi zbyt pięknie, żeby było prawdziwe? A jednak!

W USA i Europie Zachodniej robo-doradcy szturmem zdobywają portfele inwestorów indywidualnych. Pomimo iż inwestowanie i leżące u ich podstaw fundusze indeksowe, czyli ETF-y jest w Polsce od jakiegoś czasu możliwe, to jednak ich popularność pozostawia jeszcze wiele do życzenia. A żaden z banków, które też zazwyczaj są właścicielami funduszy inwestycyjnych nie zdecydował się do tej pory na wprowadzenie na rynek swojego robo-advisora. Stąd też do niedawna największą wadą robo-doradców było ich nieobecność w Polsce.

Więcej na temat ETFów przeczytasz w poście.

Jeśli chciałabyś dowiedzieć się więcej na temat różnych form inwestowania to znajdziesz je w mojej książce.

Niedawno jednak dowiedziałam się, że na początku października na polski rynek wszedł Finax, słowacki Fintech oferujący taki instrument inwestycyjny z serwisem i działem obsługi klienta w języku polskim.

Finax należy w 50% do funduszu venture capital Ivana Chrenko, najbogatszego Słowaka i właściciela HB Reavis, czyli developera, budującego właśnie najwyższy budynek w Europie, Varso Tower w Warszawie. Finax jest zarejestrowanym na Słowacji domem maklerskim nadzorowanym przez Narodowy Bank Słowacji. Ma to ważne konsekwencje dla potencjalnych klientów, gdyż ich depozyty są chronione przez Fundusz Gwarancji Inwestycyjnych do kwoty 50.000 Euro [1]. Czy znaczy to, że inwestując na Finaxie nie można stracić? Niestety można, gdyż ryzyko jest nieodłączną częścią inwestowania na rynkach kapitałowych i żaden fundusz gwarancyjny nam tu nie pomoże. Niemniej jednak, jako dom maklerski, Finax jest zobowiązany do zachowania rozdzielności pomiędzy własnymi środkami na działalność operacyjną a majątkiem klientów. Gdyby więc Finaxowi niefortunnie powinęła się noga i z jakiegokolwiek powodu utraciłby płynność finansową ogłaszając bankructwo, zarząd nad środkami klientów przejąłby Narodowy Bank Słowacji lub inny desygnowany do tego dom maklerski. Ponadto, gdyby którykolwiek z podmiotów współpracujących z Finaxem w procesie inwestowania środków jego klientów, zdefraudował je, to wszystkie wkłady inwestorów indywidualnych do kwoty 50.000 Euro zostaną im zwrócone [2]. Tak więc ryzyko nasze ogranicza się tylko do ryzyka rynkowego związanego z wahaniami kursów na giełdach.

Finax działa na Słowacji, w Czechach, na Węgrzech i w Polsce, ma ponad 3 tys. klientów, i zarządza portfelami o łącznej wartości 15 milionów euro. Mnie ciekawią różne inwestycyjne innowacje, zwłaszcza w obrębie inwestowania długoterminowego, dlatego też zdecydowałam się spróbować zainwestować część swoich środków w tym domu maklerskim i opisać Wam swoje wrażenia i doświadczenia zdobyte podczas tego procesu.

Przygoda z Finaxem rozpoczyna się od wyboru portfela inwestycyjnego. Jeśli masz niezbędne do tego wiedzę i/lub doświadczenie, możesz zrobić to sama. Natomiast nawet jeśli robisz to pierwszy raz wystarczy odpowiedzieć na kilka prostych pytań zanim system zaproponuje nam strategię inwestycyjną wraz z symulacją jej potencjalnych wyników.

Pytania są w miarę proste, nie wymagają specjalistycznej wiedzy i nawet jeśli w niektórych przypadkach nie jesteśmy pewni, to nie ma złych odpowiedzi. Niewielki uśmiech na twarzy wywołują sympatyczne komentarze i wskazówki platformy dotyczące naszych odpowiedzi.

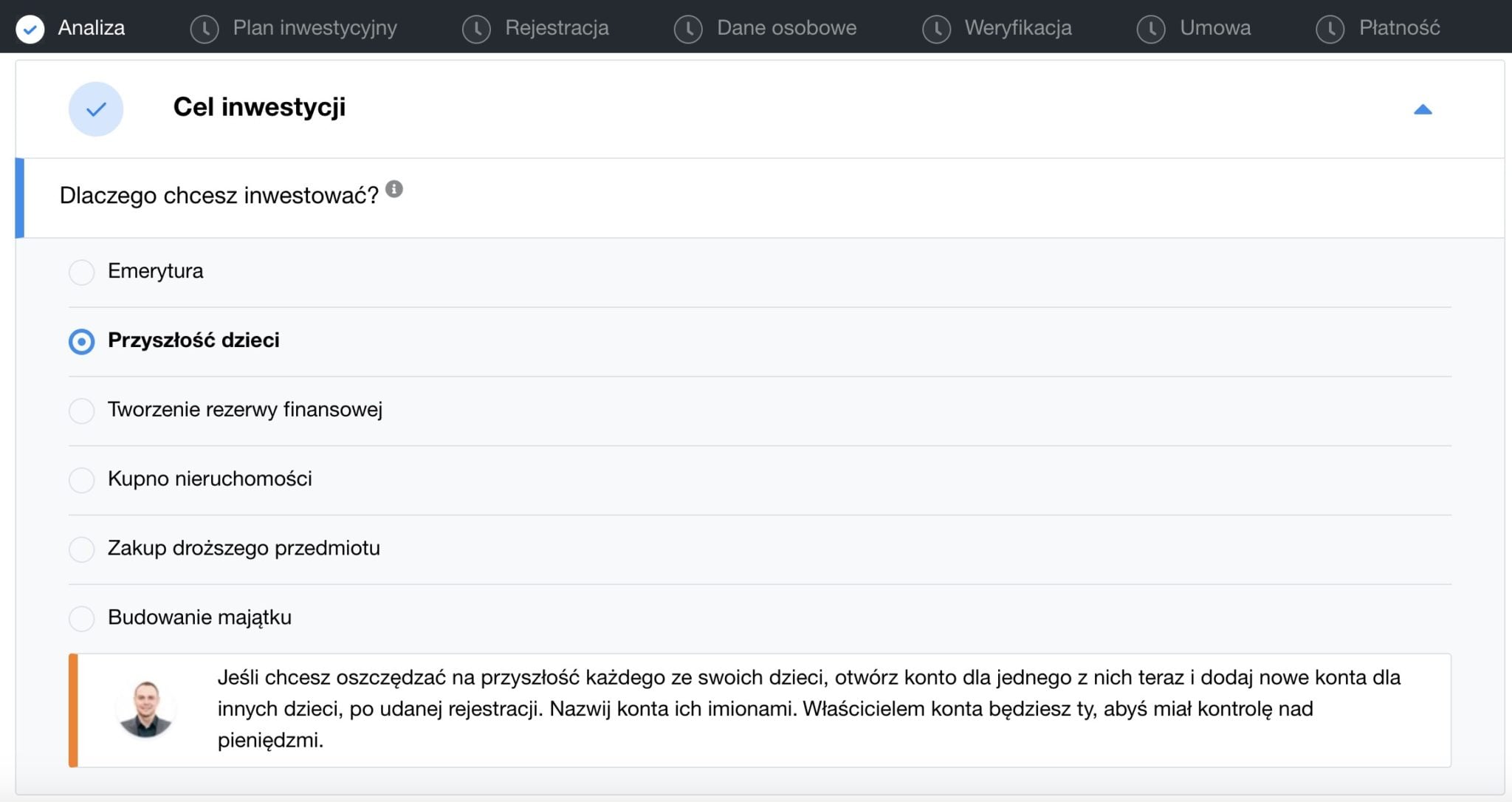

Ale po kolei. Pierwsze pytanie to cel naszych inwestycji. Załóżmy, że chcemy zainwestować środki z 500+ w przyszłość dzieci – ja właśnie wybrałam taką opcję. Inne możliwości, jakie masz do wyboru to oszczędzanie na emeryturę, kupno nieruchomości lub innego droższego przedmiotu, budowanie majątku lub rezerwy finansowej.

Kolejne pytania zależą od wybranego celu inwestycyjnego, a w moim przypadku to liczba dzieci oraz jak długo chcemy dla nich oszczędzać, a nasze odpowiedzi pomagają algorytmowi oszacować odpowiedni horyzont inwestycyjny. Jeśli różnica wieku pomiędzy naszymi dziećmi jest duża, system poleca skonfigurowanie portfela dla pierwszego z nich, a następnie dodanie portfeli dla pozostałych dzieci.

Następnie system pyta nas o walutę, wysokość i częstotliwość inwestycji oraz kwotę docelową, której podanie jest opcjonalne. Finax inwestuje nasze środki kupując ETF-y nominowane w euro, więc w przypadku wpłat złotówkowych muszą one najpierw zostać przeliczone na euro. Podobnie przed wypłatą naszych środków, gdy ETF-y zostaną sprzedane, uzyskana kwota w euro zostanie przeliczona z powrotem na złotówki przed ich wypłatą na nasze konto. Oznacza to dla nas oczywiście dodatkowe ryzyko kursowe.

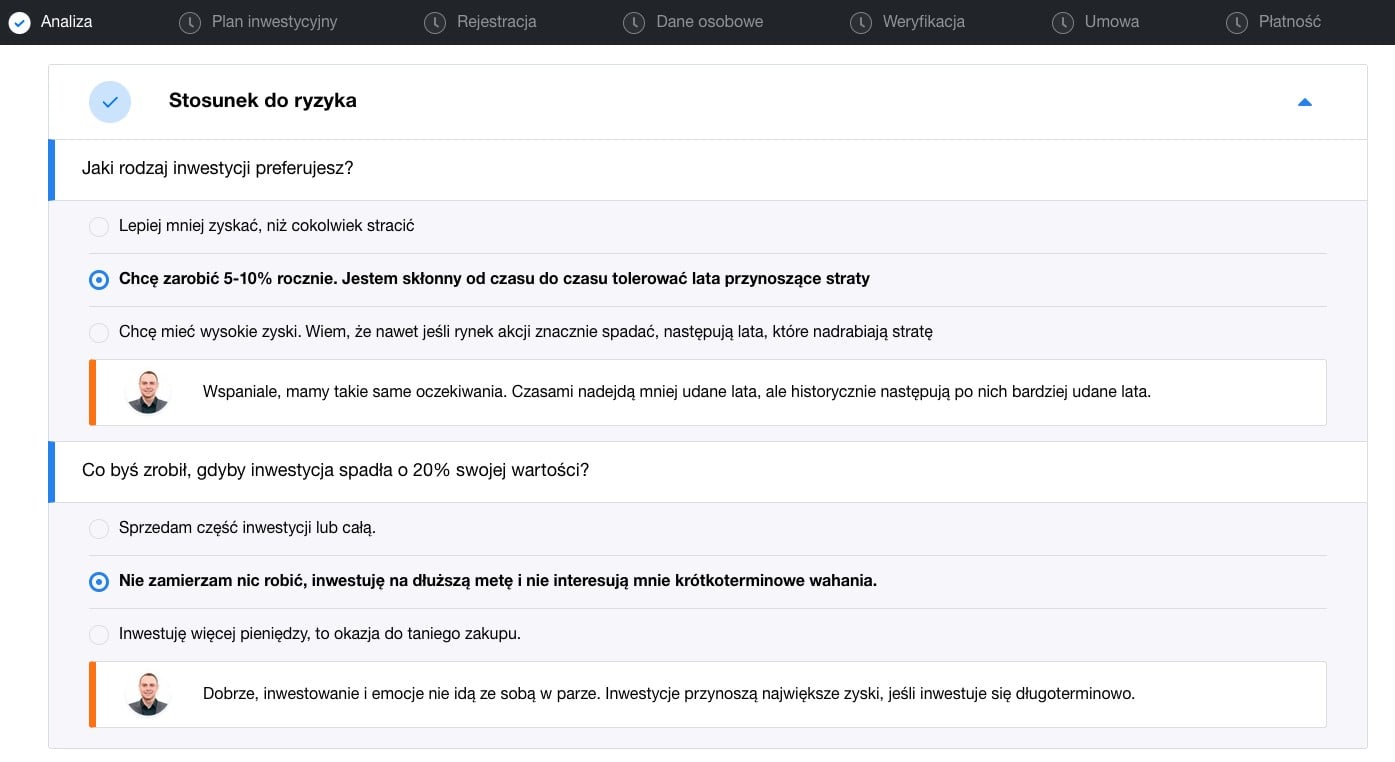

Konsekwentnie wybieram 500 PLN miesięcznie. Kolejne pytania dotyczą naszego dochodu, jego pochodzenia oraz relacji do kwoty, którą planujemy zainwestować. Analiza naszych potrzeb i możliwości kończy się obligatoryjnymi pytaniami o nasz stosunek do ryzyka oraz wiedzę i doświadczenie dotyczące instrumentów finansowych. Są one wymagane przez ustawodawcę, a nasze odpowiedzi mają nas chronić przed inwestycjami w instrumenty finansowe, których nie znamy i których ryzyka nie potrafimy oszacować.

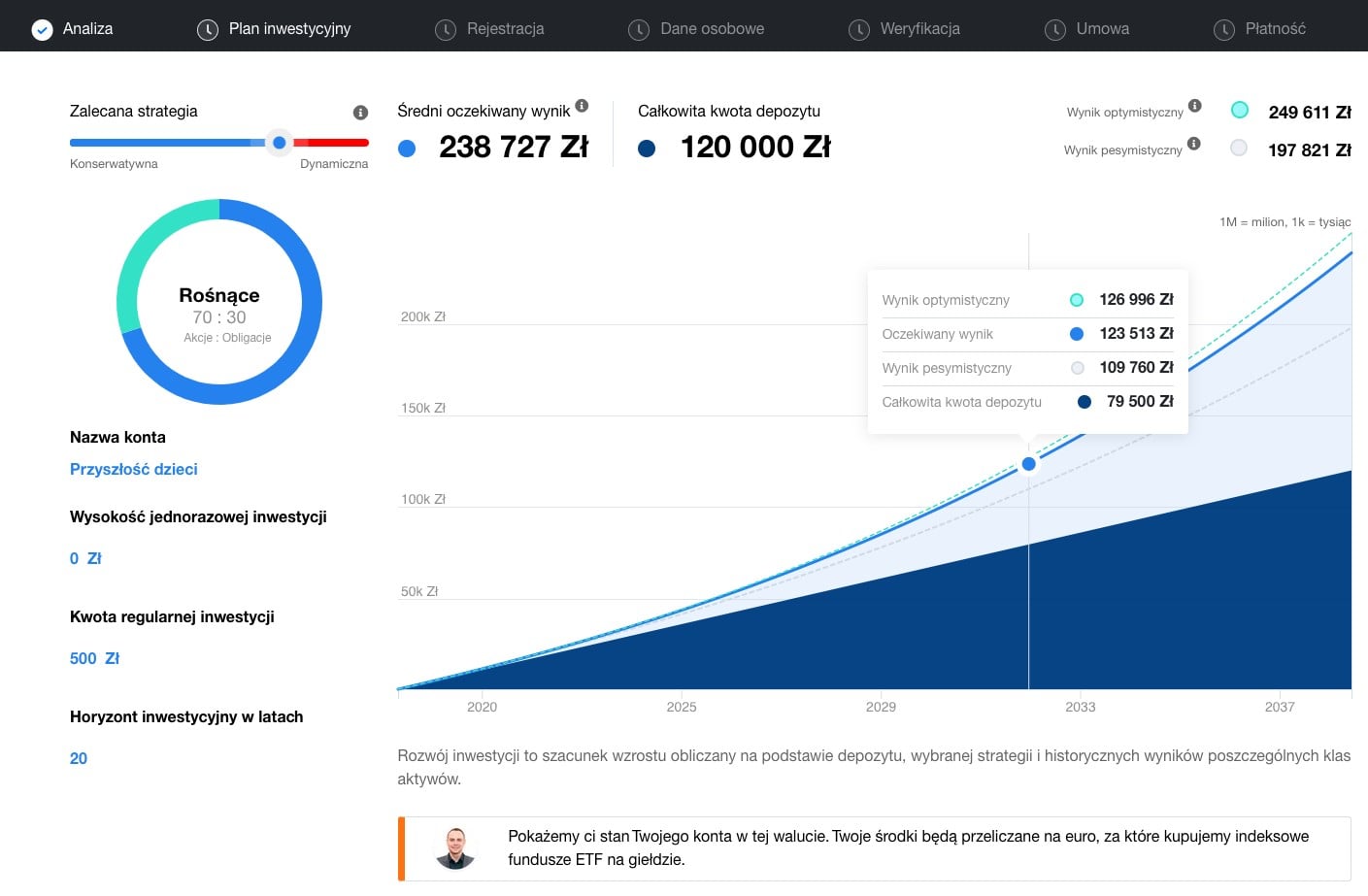

Na podstawie wszystkich moich odpowiedzi, Finax proponuje mi strategię inwestycyjną oraz strukturę portfela, a także symuluje jego wyniki dla wybranego przez nas horyzontu inwestycyjnego. W moim przypadku wygląda to tak:

Finax zarekomendował mi strategię rosnącą, przy której mój portfel składa się w 70% z funduszy akcji:

USA duże firmy (S&P 500),

- USA średnie firmy (S&P 400),

- USA małe firmy (Russell 2000),

- UE duże firmy (Euro Stoxx 600),

- UE małe firmy (MSCI Europe Small Cap),

- spółki rynków wschodzących (MSCI Emerging Markets)

oraz w 30% z funduszy obligacji:

- globalne obligacje rządowe (Citi World Government Bond Developed Markets),

- EUR obligacje korporacyjne (Bloomberg Barclays Euro Corporate Bond),

- EUR obligacje wysokodochodowe (iBoxx EUR Liquid High Yield),

- obligacje rynków rozwojowych (Bloomberg Barclays Emerging Markets Sovereign).

Strategia ta została skomponowana z wszystkich 10 ETF-ów, którymi operuje Finax, emitowanych przez znane instytucje finansowe takie jak: Deutsche Bank, BlackRock, State Street i UBS. W przypadku większej skłonności do ryzyka klienta, udział funduszy akcji w portfelu jest większy, a w przypadku niskiej tolerancji ryzyka, w rekomendowanym portfelu będą dominowały fundusze obligacji. Dokładnie mówiąc w przypadku Finaxa wygląda to tak:

Co ciekawe, inwestując systematycznie co miesiąc 500 PLN przez 20 lat, wpłacilibyśmy w sumie 120.000 PLN, co samo w sobie jest już pokaźnym posagiem dla naszych pociech. Z uwagi jednak na szacowany wzrost rynku oraz reinwestycje dywidendy, całkowita wartość naszej inwestycji niemal podwoi się osiągając poziom około 240.000 PLN! Oczywiście są to tylko wartości szacowane na podstawie danych z przeszłości bez żadnych gwarancji ich osiągniecia, niemniej jednak w długim okresie rynki kapitałowe rosną średnio o 7% rocznie, a łączny efekt takiego wzrostu oraz reinwestowania dywidend pozwoli znacznie ułatwić naszym dzieciom start w dorosłe życie.

Dopiero po ostatecznym wyborze portfela, system prosi nas o utworzenie konta, czyli ustalenie danych do logowania (email i hasło), a w kolejnym kroku dodanie danych osobowych i ich weryfikacja.

Dla dowodów osobistych wydanych do marca 2019 możliwa jest biometryczna weryfikacja tożsamości za pomocą kamery komputera lub telefonu. Pamiętaj o tym, że jeśli Twój dowód został wydany przed 2014, musisz zaznaczyć tę opcje w odpowiednim miejscu. Biometryczna weryfikacja to z pewnością ciekawa i bardzo dogodna funkcja, niestety nie udało mi się jej przetestować, gdyż przeoczyłam wspomnianą zmianę ustawienia dla starszych dowodów.

Na zakończenie procesu odbywa się weryfikacja adresu email i numeru telefonu, wymagająca od nas wpisanie na stronie otrzymanych kodów. Gdybyście przypadkiem ich nie otrzymali, jak to było w moim przypadku, polecam kontakt z biurem obsługi klienta, który natychmiast rozwiązał problem.

Ostatni krok to elektroniczne podpisanie umowy o zarządzaniu portfelem imieniem i nazwiskiem oraz możliwość ściągnięcia pięciu PDF–ów z podpisaną przez nas umową, strategią inwestycyjną, warunkami ogólnymi, cennikiem oraz informacjami o instrumentach finansowych i ryzykach.

Cały proces jest intuicyjny, zupełnie nie wymaga wiedzy fachowej i w całości odbywa się online przed ekranem komputera. Całość zajęła mi około pół godziny, choć pewnie dałoby się szybciej, gdyby ciekawość nie podkusiła mnie do sprawdzania przeróżnych ustawień portfela oraz symulacji ich potencjalnych wyników. Duża ilość łatwych do przyswojenia informacji, również o ryzyku inwestycyjnym oraz przejrzyste przedstawienie szacowanych wyników różnych strategii inwestycyjnych to z pewnością duża zaleta Finaxa.

W dzień po wykonaniu przelewu otrzymałam potwierdzenie dokonania mojej pierwszej wpłaty na konto Finaxa w polskim mBanku. Została ona przeliczona po kursie 4,2846 EUR/PLN, co gdy porównamy z kursami z dnia 28.10. np. na www.oanda.com leży raczej w górnym ich zakresie. Bezpośrednio od Finaxu dowiedziałam się, że wymiana walut odbywa się za pośrednictwem Akcenty, dużego, czeskiego gracza na rynku wymiany walut w Europie Środkowej z reguły oferującego solidne kursy.

Dodatkowo naliczony został „Vstupny poplatok (Finax)” w kwocie 1,40 EUR, czyli 1,2% wpłaconego depozytu. Jest to potwierdzenie informacji znajdującej się w serwisie, że wszystkie wpłaty poniżej 4.000 PLN obciążone zostają opłatą wstępną w wysokości 1% netto. Rozumiem, że startup bez źródeł przychodów długo istnieć nie może, ale nie jestem pewna czy ta opłata jest w interesie samego Finaxa. Może ona bowiem zniechęcić do regularnego oszczędzania w niższych kwotach, np. z 500+, tudzież zachęcić do rzadszego wpłacania większych kwot, co chyba nie do końca jest w interesie którejkolwiek ze stron.

Pamiętać należy również o tym, że Finax dokonuje zakupów na rynkach kapitałowych w każdy parzysty tydzień w roku, we wtorki, a więc raz na dwa tygodnie. Dla inwestycji długoterminowych, to z pewnością wystarczająca częstotliwość, jednak warto uwzględnić ją planując moment otwarcia konta oraz wpłaty depozytów.

Struktura opłat i prowizji Finaxa jest przejrzysta i łatwa do zrozumienia. Kształtują się one na podobnej wysokości, co porównywalne serwisy w USA i Europie Zachodniej, choć raczej w górnym ich zakresie. Tak więc za zarządzanie naszym portfelem zapłacimy 1% rocznie. Do tego dojdą opłaty emitentów ETF-ów, które znajdą się w naszym portfelu, te jednak wliczone są bezpośrednio w ich zmiany kursowe, dlatego też nawet ich nie poczujemy. Poza tym, przy wpłatach poniżej 4.000 PLN również zapłacimy 1% prowizji. Jeśli porównamy prowizje Finaxa z prowizjami funduszy inwestycyjnych, to porównanie to wypadnie zdecydowanie na korzyść Finaxa. Prowizje możemy zaoszczędzić sami kupując ETF-y, zarządzając własnym portfelem oraz w razie potrzeby przeprowadzając rebalancing. Do tego jednak potrzebny jest czas, odrobina wiedzy oraz ochota na podjęcie się tego zadania. Coś za coś.

O zwrotach z mojego portfela na Finaxie napiszę pewnie za jakiś czas, natomiast publikowane przez Finax symulowane zwroty dla różnych strategii inwestycyjnych, w porównaniu ze zwrotami funduszy dostępnych na naszym rynku, również wyglądają bardzo atrakcyjnie.

| Strategie wzrostowe | 1 rok | 3 lata | 5 lat | 10 lat | 15 lat |

| Finax 100/0 (akcje/obligacje) | 1,93% | 8,29% | 9,56% | 11,64% | 7,33% |

| NN FIO Akcji 2 | 5,76% | 8,93% | 3,09% | 6,24% | 6,22% |

| NN (PL) Akcji | 4,32% | 7,00% | 2,06% | 4,55% | 3,58% |

| Santander Akcji Polskich | 2,76% | 6,66% | 1,01% | 2,16% | 3,97% |

| Esaliens Parasol FIO Subfundusz Akcji | -0,04% | 4,25% | -1,20% | 3,80% | 5,50% |

| Aviva Investors Polskich Akcji | 2,93% | 5,19% | 1,39% | 6,36% | 5,19% |

| Subfundusz Skarbiec – Spółek Wzrostowych | 13,79% | 25,97% | 15,20% | — | — |

| UniKorona Akcje | 1,19% | 6,77% | 1,16% | 5,43% | 5,59% |

| NN (L) Globalny Spółek Dywidendowych | 6,17% | 7,25% | 6,33% | — | — |

| subfundusz Allianz Selektywny | 1,27% | 4,71% | 0,14% | — | — |

| AXA FIO Subfundusz Akcji | 4,09% | 7,97% | -0,66% | — | — |

| PKO Dóbr Luksusowych Gloablny | -7,47% | 10,23% | 7,32% | — | — |

| Pekao Akcji Europejskich | -6,44% | 2,04% | 1,62% | 5,83% | 1,63% |

| Pekao Akcji Amerykańskich | 0,88% | 4,22% | 7,35% | — | — |

| Strategie zrównoważone | 1 rok | 3 lata | 5 lat | 10 lat | 15 lat |

| Finax 50/50 (akcje/obligacje) | 1,30% | 3,69% | 5,73% | 7,29% | 5,38% |

| PZU Stabilnego Wzrostu MAZUREK | 0,10% | 0,05% | -1,02% | 2,02% | 2,59% |

| PKO Stabilnego Wzrostu | 1,86% | 3,88% | 2,33% | 4,02% | 3,27% |

| NN (PL) Stabilnego Wzrostu | 2,90% | 3,22% | 1,55% | 3,95% | 3,96% |

| Investor Zabezpieczenia Emerytalnego | 1,55% | 8,94% | 6,46% | 6,73% | 5,45% |

| Esaliens Senior FIO | 1,19% | 1,36% | -0,02% | 2,31% | 3,69% |

| Investor Zrównoważony | -0,17% | 13,68% | 9,59% | 9,15% | 6,41% |

| Santander Stabilnego Wzrostu | 2,33% | 3,48% | 1,63% | 3,87% | 4,74% |

| Santander Zrównoważony | 3,66% | 4,84% | 1,61% | 3,61% | 4,48% |

| PKO Zrównoważony | 1,94% | 4,91% | 2,33% | 3,40% | 2,32% |

| Pekao Zrównoważony | 3,54% | 4,55% | -0,45% | -0,39% | -0,62% |

| NN (PL) Zrównoważony | 3,28% | 4,44% | 2,15% | 4,56% | 3,77% |

Porównanie średniorocznych wyników portfeli wzorowych Finax z najbardziej popularnymi funduszami inwestycyjnymi w Polsce po opodatkowaniu na dzień 30 czerwca 2019.

Finax publikuje też rzeczywiste wyniki portfela brata jednego z założycieli, byłego tenisisty zawodowego Dominika Hrbatego. Wynika z nich, że inwestując 100.000 EUR w maju 2018 roku, przy wyborze strategii rosnącej (80% funduszy akcji i 20% funduszy obligacji) osiągnął on stopę zwrotu na poziomie 9.57%, co moim zdaniem jest bardzo dobrym wynikiem.

Jak wspominałam w moim poprzednim poście o inwestowaniu pasywnym i robo-doradcach, jedną z zalet inwestowania w ETF-y, szczególnie za pomocą robo-advisorów jest to, że wartość naszej inwestycji rośnie wraz ze wzrostem rynku, na którym inwestujemy. Nie wolniej, ale również nie szybciej. Jednakże, jak pokazują dane np. z rynku niemieckiego, nawet dla podobnych strategii inwestycyjnych, stopy zwrotu robo-doradców mogą się od siebie różnić, niekiedy, nawet dość znacznie. Dzieje się tak z uwagi na różnice pomiędzy wykorzystywanymi przez nich instrumentami inwestycyjnymi oraz algorytmami zarządzającymi portfelami klientów. Pozostaje nam więc mieć nadzieję, że rzeczywiste wyniki Finax będą przynajmniej tak dobre, jak te symulowane w tabeli.

Jeśli jest jednak kropla dziegciu w tej beczce miodu to są nią podatki, którymi niestety, póki co musimy zająć się sami. Niewielu jest potencjalnych inwestorów należących do grupy docelowej Finaxa, których ta wiadomość specjalnie ucieszy. Zmienić ma się to w styczniu, kiedy to polscy klienci, którzy upłynnią swoje inwestycje lub których portfel przejdzie rebalancing otrzymają od Finaxa automatycznie wypełnioną deklarację PIT 8C, co moim zdaniem powinno przekonać również i tych, dla których podatki w hierarchii ważności znajdują się znacznie dużo poniżej corocznej kontrolnej wizyty u dentysty.

Moje wrażenia z testu Finaxa są zaskakująco pozytywne. Cieszę się, że na polskim rynku pojawił się wreszcie solidny robo-doradca, który mam nadzieję, że wyśle wyraźny sygnał w stronę banków, że jeśli się chce to można. Podobnie było również w USA i w Europie Zachodniej. Robo-advisory zostały wprowadzone na rynek przez fintech-y (startupy z branży finansowej), które dzięki temu dziś zarządzają większą ilością aktywów niż niejeden bank. Jasne, że obniżenie marży jest operacją bolesną i wiele bankowych zarządów zdecydowanie obstaje przy status quo. Mam nadzieję jednak, że pojawienie się Finaxa na polskim rynku zmotywuje pozostałych graczy do zastanowienia się, dlaczego nasza bankowość, często chwalona przez zagranicznych ekspertów jako postępowa i innowacyjna, w tym zakresie została w tyle.

Finax jest moim zdaniem świetną alternatywą dla każdego, kto albo już wypracował nadwyżki, albo zrozumiał, że długoterminowe inwestowanie nie jest zachcianką bogaczy, lecz koniecznością dla wszystkich i zamierza zacząć robić to regularnie. Zacząć można już od 100 PLN miesięcznie, więc jest to alternatywa niemal dla każdego. Argumenty typu: „ale ja nie mam czasu…” oraz „ja się na tym w ogóle nie znam”, zupełnie tracą sens, gdyż inwestowanie na Finaxie jest banalnie proste, nie wymaga wiedzy specjalistycznej, a otwarcie konta, nawet pozwalając sobie na zabawę parametrami nie zajmuje dłużej niż pół godziny. Finax nie straszy często spotykanym w branży bankowej skomplikowanym językiem fachowym. Opisy są proste, ale rzetelne i zrozumiałe dla każdego. Po zalogowaniu się interfejs jest przejrzysty, intuicyjny i łatwy w obsłudze. Prowizja na poziomie 1% jest na polskim rynku niemal bezkonkurencyjna, choć przypuszczam, że podobnie jak na Zachodzie, gdy pojawią się nowi konkurenci, może ona jeszcze spaść. Przerwę w inwestowaniu możemy zrobić w każdej chwili bez żadnych kar ze strony Finaxa. Również całkowita wypłata środków jest banalnie prosta i trwa maksymalnie dwa tygodnie, które potrzebne są na sprzedaż naszych ETF-ów. Jako iż Finax jest zarejestrowanym domem maklerskim, nasze środki u nich są chronione przez słowacki fundusz gwarancyjny. Jakie wyniki osiągnie Finax inwestując nasze środki? Czas pokaże. Póki co, publikowane porównania i symulacje oraz wyniki portfela Dominika Hrbatego wyglądają bardzo obiecująco.

Jedyne, co mnie miejscami zbijało z tropu to występujące gdzieniegdzie niedokładne tłumaczenia oraz teksty w języku słowackim. Drugą kwestią są wspomniane przeze mnie sprawy podatkowe. Przypuszczam jednak, że już niebawem oba problemy znikną bez śladu.

Nie ukrywam, że Finax bardzo przypadł mi do gustu i myślę, że do tematu robo-doradców jeszcze na blogu wrócę, choćby po to, żeby przyjrzeć się wynikom osiągniętym przez mój portfel.

Jeśli chciałabyś dowiedzieć się więcej na temat różnych form inwestowania to znajdziesz je w mojej książce.

Będzie mi miło, jeśli polubisz też moją stronę na Facebook-u.

P.S. Poproszono mnie o przetestowanie platformy Finax, co oznacza, że artykuł ten powstał przy współpracy z Partnerem. W umowie współpracy zastrzegłam sobie pełną obiektywność, jeśli chodzi o ten post, co znaczy, że nasza współpraca nie wpływa na jego rzeczowość, a moja recenzja jest całkowicie niezależna. Chciałam Wam tym postem pokazać, że inwestować można na wiele sposobów, ale to do każdego z nas należy wybór, jak chcemy to robić.

W internecie znajdziesz też materiały innych blogerów na temat Finax, do których Was serdecznie odsyłam:

- System Trader – rozmowa z Michałem Maninem na temat robo-doradcy

- Doradca.tv – Tomek również testował usługę i powstało wiele materiałów na temat pasywnego inwestowania

- Subiektywnie o Finansach – seria wpisów na temat inwestowania pasywnego