- Co może dać Ci świadome i regularne zarządzanie Twoimi finansami?

- Jak zacząć skutecznie i świadomie poukładać własne finanse? Krok 1.

- Co powoduje, że nasze finansowe plany są nieskuteczne? Krok 2.

- Oszczędzanie? Jakie oszczędzanie, czyli gdzie podziała się ta cała kasa? Krok 3.

- Budżet osobisty – skuteczne narzędzie, by trzymać pieniądze w ryzach. Krok 4.

Załóżmy, że prowadzisz swój budżet miesiąc czy dwa. Dokładnie spisywałaś, ile wydawałaś na jedzenie, ubrania, jedzenie poza domem. Wiesz, ile kosztuje Cię czynsz, prąd, gaz i drożdżówki z kruszonką…

Wiesz już, że w poprzednim miesiącu znowu zabrakło Ci pieniędzy, żeby kupić wspaniały album, o którym marzysz już od roku. I niestety, znowu nic nie odłożyłaś ….

Nie musi tak być! Dzięki przedstawionej poniżej metodzie planowania wydatków, osiągniesz wszystkie swoje cele finansowe, nawet jeśli na realizację niektórych z nich będziesz musiała trochę poczekać …

Ustal główne kategorie wydatków i ich udział w dochodach

Najbardziej znaną propozycję planowania finansów opisał Harv Eker – amerykański biznesmen i mówca motywacyjny, który pomógł milionom ludzi osiągnąć wolność finansową.

Zaproponował on, żeby podzielić nasze wydatki na symboliczne słoiki, w następujący sposób:

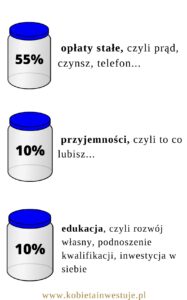

- 55% dochodów to opłaty stałe, czyli prąd, czynsz, telefon…

- 10% – przyjemności, czyli to co lubisz

- 10% – edukacja, czyli rozwój własny, podnoszenie kwalifikacji, inwestycja w siebie …

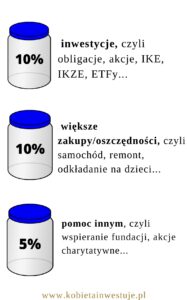

- 10% – inwestycje, czyli obligacje, akcje, IKE, IKZE, ETFy…

- 10% – większe zakupy/oszczędności, czyli samochód, remont, odkładanie na dzieci itp., a także rezerwa na nieprzewidziane wydatki

- 5% – pomoc innym, czyli wspieranie fundacji, akcje charytatywne…

Zaplanuj jaką część dochodu chcesz na przeznaczyć na każdą kategorię wydatków

To główny pomysł Ekera, ale oczywiście nie chodzi o to, żeby się trzymać tego schematu całkowicie. Każda z nas jest w innej sytuacji życiowej, ma inne możliwości. Główna intencja jednak jest taka, żeby zaplanować udział wydatków w dochodach stosownie do własnych potrzeb, a następnie trzymać się planu.

Jeśli więc uważasz, że teraz nie potrzebujesz wydawać 5% dochodów na edukację, to przeznacz na nią np. 3% (pewnie zechcesz czasem kupić jakąś książkę), a pozostałą część przeznacz na większe zakupy czy oszczędności. Jeśli 10% to aktualnie za dużo na inwestycje, to zacznij od 3-5%.

Ustalenie konkretnych celów wydatków, monitorowanie wykonania planu, utrwalanie dobrych nawyków to na początku najważniejsze elementy planowania. To, ile procent przeznaczysz na dany cel, ma dużo mniejsze znaczenie.

Załóż subkonta w banku

Jak planować w praktyce? Możesz gotówkę wrzucać i do słoików… Ja mam subkonta na głównym koncie bankowym. Ustawienie subkont i nadanie im własnych nazw jest w większości banków bardzo proste. W mBanku, gdzie ja mam konto, jest też opcja definiowania celów oszczędnościowych i deklarowania na nie określonych wpłat

Jeśli chcesz utrudnić sobie wydawanie pieniędzy przeznaczonych na inny cel pod wpływem impulsu, załóż subkonta na długofalowe cele (np. oszczędności, inwestycje) w innym banku, do którego będziesz bardzo rzadko zaglądać.

Ustaw automatyczne przelewy

To krok, który działa cuda!

Od razu po otrzymaniu dochodu przelewamy (lub ustawiamy automatyczne przelewy) na konkretne cele. Ponieważ prowadzisz budżet, wiesz już jakie masz wydatki. Ustalasz więc konkretne sumy przelewów.

Dla przykładu, wiesz dokładnie jakie opłaty stałe ponosisz co miesiąc. A na podstawie wydatków z poprzednich miesięcy planujesz, ile chcesz wydać w danym miesiącu na żywność.

W aplikacji do analizowania wydatków czy w Excelu, albo nawet na koncie bankowym możesz jeszcze bardziej rozbić te kategorie. Jeśli żywność stanowi jedną z większych pozycji wydatków, możesz ją wyodrębnić z opłat stałych i założyć dla niej osobne subkonto.

Zacznij działać od razu

Na początku proponuję wszystko maksymalnie uprościć i nie dzielić zbyt szczegółowo, żeby się nie zniechęcić. Najważniejsze, by zacząć działać. Jeśli dopiero zaczynasz – uprość na ile się da.

Poniżej znajdziesz infografikę, która pokaże Ci proces planowania w skrócie. Możesz ją pobrać i mieć zawsze pod ręka.

A Ty planujesz swój budżet? Jakie były największe problemy, jakie spotkałaś na tej drodze? A może masz jakieś pomysły na uproszczenie sobie tego procesu?

Uważasz, że temat jest ważny czy ciekawy? Podziel się, proszę tym postem ze znajomymi i udostępnij w swoich mediach społecznościowych.

Moim zdaniem inwestowanie, finansowa odpowiedzialność czy rozwój osobisty są dla kobiet bardzo istotne i chciałabym, żeby jak najwięcej z nich sobie to uświadomiło.