Dlaczego powinnaś już teraz myśleć o swojej emeryturze?

Mam dla Ciebie małą historię. Wyobraź sobie: jest rok 2038. Masz 60 lat. Twój portfel wygląda … przeciętnie. Przyjrzyj się ostatniej pensji – mogła być całkiem przyzwoita. Ale Ty wchodzisz w wiek emerytalny. I dostajesz… zaledwie około 35% tej pensji jako emeryturę. Cóż – nie wygląda to na bezpieczną przyszłość, prawda?

Ta wizja nie jest czarnym scenariuszem. To realna perspektywa dla wielu kobiet (i mężczyzn) w Polsce, zwłaszcza dla tych, które mają mniej niż 40 lat i dopiero budują swoją karierę.

Dlatego temat tzw. III filara – dobrowolnych sposobów oszczędzania na emeryturę – oraz kont emerytalnych takich jak IKE i IKZE jest ważny już dziś.

Skąd się wziął trzeci filar i dlaczego dotyczy również Ciebie?

System emerytalny w Polsce opiera się na trzech warstwach („filarach”).

-

Pierwszy to ubezpieczenia społeczne (ZUS) – podstawowa emerytura, z której nie zawsze można żyć wygodnie.

-

Drugi – to pracownicze programy emerytalne (PPK/PPE), które powoli się rozwijają i o których pisałam tutaj.

-

Trzeci – to rozwiązania dobrowolne, które dają Ci wpływ i kontrolę: IKE, IKZE, inne formy oszczędzania.

Dla Ciebie – kobiety, która chce być niezależna finansowo i mieć wybór – trzeci filar to możliwość, by samodzielnie zbudować własny kapitał emerytalny.

Bo rzeczywistość jest taka: wielu z nas zaczęło zawodową drogę w elastycznych formach zatrudnienia, z mniejszymi składkami, czasem przerwami. Dla „pokolenia 30-latków” stopa zastąpienia (czyli stosunek ostatniej pensji do pierwszej emerytury) może wynieść około 30-35% pensji, jeśli praca trwa długo i regularnie – a jeśli zrezygnujesz wcześniej lub przerwy będą, może być znacznie mniej.

To nie jest alarmowanie – to zaproszenie do podjęcia działania, gdy masz jeszcze czas.

IKE i IKZE – co to jest i jak działają?

Zacznijmy od podstaw.

IKE i IKZE to dwa rodzaje specjalnych kont, na których odkładasz pieniądze „na później”, czyli na swoją emeryturę. Możesz założyć je w instytucji finansowej (banku, TFI, dom maklerski).

Różnią się szczegółami, ale idea jest ta sama:

Państwo mówi: „Jeśli odkładasz pieniądze z myślą o emeryturze, damy Ci za to nagrodę w postaci ulgi podatkowej.”

Te konta nie są „produktem samym w sobie”. To raczej „opakowanie podatkowe” dla Twoich inwestycji. W środku może być:

- zwykła gotówka,

- lokata,

- fundusze inwestycyjne,

- akcje, obligacje, ETF-y itd.

A konto IKE/IKZE sprawia, że zyski z tych inwestycji są traktowane ulgowo podatkowo.

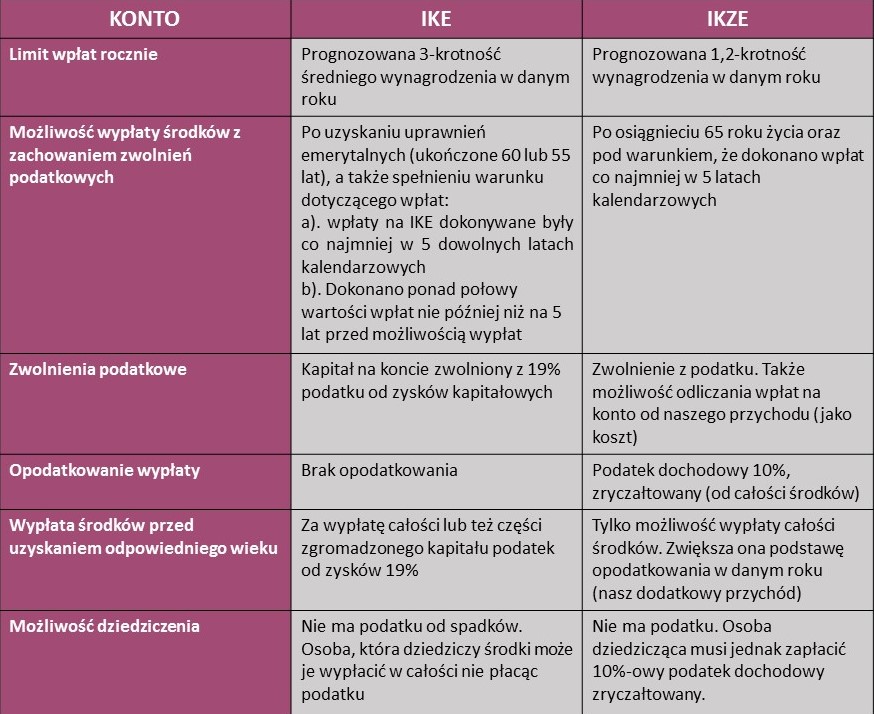

IKE – Indywidualne Konto Emerytalne

Wyobraź sobie zwykłe konto inwestycyjne, tylko z dopiskiem:

„jeśli wytrwasz do emerytury – nie płacisz podatku Belki od zysków”.

Na IKE:

- wpłacasz swoje pieniądze – jednorazowo lub w ratach, kiedy chcesz,

- wybierasz, w co chcesz je zainwestować,

- jeśli spełnisz warunki (wiek 60+ i min. 5 lat z wpłatami), cały wypracowany zysk wypłacasz bez 19% podatku od zysków kapitałowych.

- Limit wpłat w 2025 roku wynosi 26 019 zł.

Brzmi niepozornie, ale przy kilkunastu czy kilkudziesięciu latach oszczędzania to naprawdę duża różnica względem „zwykłego” konta inwestycyjnego.

IKZE – Indywidualne Konto Zabezpieczenia Emerytalnego

IKZE działa podobnie, ale tu nagrodę dostajesz wcześniej, co roku, w rozliczeniu PIT.

Na IKZE:

- wpłacasz pieniądze,

- te wpłaty odejmujesz od swojego dochodu w PIT, dzięki czemu płacisz mniejszy podatek albo dostajesz większy zwrot,

- na emeryturze wypłacasz środki i płacisz od całości zryczałtowany podatek 10% (zamiast standardowych 12%, 19% czy 32% i zamiast 19% podatku Belki od samych zysków).

Czyli IKE działa jak: „nie płacisz podatku na końcu”, a IKZE jak: „co roku zmniejszasz swój PIT”.

Limity wpłat w 2025 roku:

- 10 407,60 zł dla osób nieprowadzących działalności gospodarczej,

- 15 611,40 zł dla przedsiębiorców.

Porównanie kont IKE i IKZE w skrócie zebrałam Wam w tabeli poniżej:

Gdzie można założyć IKE i IKZE?

To ważne, bo od wyboru instytucji zależy, w co będziesz mogła inwestować.

Najczęściej masz cztery główne opcje:

1. Bank

- IKE/IKZE w formie lokaty lub konta oszczędnościowego.

- Plus: proste, małe ryzyko, znasz bank.

- Minus: przy inflacji zysk bywa niewielki – bardziej „bezpieczna przechowalnia” niż narzędzie do realnego pomnażania kapitału.

2. Towarzystwo Funduszy Inwestycyjnych (TFI)

- Konto IKE/IKZE, w którym kupujesz fundusze inwestycyjne.

- Zarządzane przez specjalistów – Ty wybierasz tylko rodzaj funduszu (np. ostrożny, zrównoważony, akcyjny).

- Dobre, jeśli chcesz inwestować na rynku kapitałowym, ale nie mieć na co dzień głowy w giełdzie.

3. Dom maklerski – rachunek maklerski IKE/IKZE

- To opcja dla osób, które chcą inwestować samodzielnie.

- W środku możesz kupować akcje, ETF-y, obligacje, certyfikaty.

- Idealne, jeśli już inwestujesz albo chcesz się nauczyć, a przy okazji korzystać z ulg podatkowych.

4. Ubezpieczenia / fundusze emerytalne

- IKE/IKZE „opakowane” w polisę lub program emerytalny.

- Uwaga na opłaty i skomplikowane warunki – tu szczególnie warto czytać regulamin i porównać z innymi opcjami.

Nie ma jednego „najlepszego” IKE czy IKZE dla wszystkich.

Jeśli jesteś kompletnie początkująca i boisz się giełdy – zaczniesz od konta z funduszami mieszanymi lub ostrożnymi. Jeśli już inwestujesz w ETF-y – naturalnym wyborem będzie maklerskie IKE/IKZE.

Ile kont IKE i IKZE można mieć?

To częste pytanie i warto to jasno powiedzieć:

- możesz mieć tylko jedno IKE,

- i tylko jedno IKZE,

- ale możesz mieć oba jednocześnie (czyli jedno IKE + jedno IKZE).

Czyli maksymalnie dwa konta: jedno z ulgą typu IKE, drugie z ulgą typu IKZE.

Nie można otworzyć dwóch kont IKE ani dwóch IKZE w różnych instytucjach.

Jeśli chcesz zmienić bank, TFI czy dom maklerski, nie musisz zamykać konta ani tracić ulg – możesz zrobić tzw. wypłatę transferową i przenieść całe IKE/IKZE do innej instytucji, zostając w granicach przepisów.

To ważne, bo wiele kobiet myśli, że „założą nowe i będą mieć dwa IKE” albo że jak im się coś nie podoba, to muszą rezygnować. A naprawdę – konto jest jedno, ale instytucję możesz zmieniać do woli.

W co można inwestować na IKE i IKZE?

To, co znajduje się „w środku” konta emerytalnego, zależy od formy, którą wybierzesz.

Przykłady:

1. Lokaty i konta oszczędnościowe (najprościej)

- Pieniądze leżą na koncie w banku.

- Otrzymujesz odsetki jak z lokaty.

- Ryzyko: bardzo małe, ale zysk zwykle też niewielki – inflacja potrafi go zjeść.

- Dobre jako pierwszy krok, gdy dopiero oswajasz się z ideą odkładania na emeryturę, ale na długą metę warto rozważyć coś więcej.

2. Fundusze inwestycyjne

- Kupujesz „udziały” w dużym koszyku różnych inwestycji (np. akcje wielu firm, obligacje, mieszanki).

- Nie wybierasz pojedynczych spółek – robi to zarządzający funduszem.

- Są fundusze: ostrożne (głównie obligacje i gotówka), zrównoważone (mieszanka akcji i obligacji), akcyjne (większy potencjał zysku, ale większe wahania).

- Dobre rozwiązanie, jeśli chcesz coś więcej niż lokata, ale nie chcesz samodzielnie bawić się w analizę spółek.

3. Akcje i ETF-y na rachunku maklerskim (o ETF-ach krok po kroku przeczytasz tutaj)

- To poziom wyżej.

- Możesz samodzielnie kupować:

-

akcje konkretnych firm (np. spółek z WIG20 czy z giełd zagranicznych – zależnie od oferty domu maklerskiego),

-

ETF-y, czyli fundusze notowane na giełdzie, które najczęściej odwzorowują jakiś indeks (np. szeroki rynek globalny).

-

- Daje to dużą elastyczność i szansę na wyższe zyski, ale też większe wahania wartości.

- Dobre dla osób, które: mają już poduszkę bezpieczeństwa, rozumieją, że giełda potrafi się wahać i chcą inwestować długoterminowo.

4. Obligacje skarbowe (o obligacjach skarbowych krok po kroku przeczytasz tutaj)

- Na stronie obligacji skarbowych masz możliwość założenia IKE – i IKZE – Obligacje i kupowania w ramach nich obligacji skarbowych

- To pożyczka dla państwa – w zamian dostajesz odsetki, często powiązane z inflacją.

- Rozwiązanie dla osób, które chcą połączyć większe bezpieczeństwo z możliwością ochrony kapitału przed inflacją w długim terminie.

Co wybrać na start?

Jeśli dopiero zaczynasz, możesz przyjąć prostą zasadę:

-

Nie masz doświadczenia, boisz się ryzyka, chcesz „na spokojnie”?

👉 rozważ IKZE lub IKE w funduszach ostrożnych / zrównoważonych lub obligacyjnych.

-

Inwestujesz już w ETF-y, czytasz o giełdzie, masz poduszkę bezpieczeństwa?

👉 rachunek maklerski IKE lub IKZE z prostą strategią, np. regularne kupowanie jednego-dwóch ETF-ów szerokiego rynku.

Najważniejsze! To konto zawsze jest Twoje. Możesz zmienić instytucję (tzw. wypłata transferowa) i przenieść swoje środki do innego banku, TFI czy domu maklerskiego, nie tracąc ulg podatkowych – pod warunkiem, że zrobisz to poprawnie jako transfer, a nie zwykłą wypłatę.

Korzystasz już może z kont emerytalnych? W jakiej formie? Chętnie poczytam Wasze opinie na ten temat, więc proszę, zostaw komentarz pod postem, jeśli temat wydał Ci się ciekawy 🙂

Jeśli podczas zakładania konta wpiszesz kod ANIA – otrzymasz dostęp do darmowych materiałów edukacyjnych dla początkujących.

Bardzo fajne podsumowanie tematu. Oszczędzać warto zawsze a jak jeszcze mamy z tego tytułu korzyści podatkowe to tylko korzystać 🙂

Zdecydowanie też tak uważam 🙂 Ale przede wszystkim warto jednak pomyśleć o swojej emeryturze już teraz…

Anna, genialny artykuł, wreszcie zrozumiałam, o co chodzi!!!

Bardzo mi miło i się polecam, nie tylko w kwestii finansowej 🙂 Miłego weekendu, Basiu!

Ja korzystam z konta ikze w pko. Jestem jeszcze młodą kobietą, ale martwiąc się o swoją przyszłość zdecydowałam się już odkładać na emeryturę. Nie mam zamiaru wyjeżdżać z kraju, to mój dom – tu czuje się sobą i tu chce przerzuć swoją starość. Oczywiście nie zarabiam wystarczająco dużo, aby te składki były wysokie. Jak uda mi się wpłacać, co miesiąc to jest dobrze, ale nie ma wymagań kiedy i ile, co akurat jest wielkim plusem, bo praca raz jest, a raz jej nie ma.

Ogromna odpowiedzialność, zwłaszcza, że jesteś jeszcze młoda. Brawo! Nie szkodzi, że Twoja składki nie są wysokie. Juz teraz wyrabiasz w sobie nawyk i masz świadomość, że powinnaś. A kto wie, co przyniesie życie… Życzę Ci, żebyś znalazła pracę marzeń – dobrze płatną 🙂 Pozdrawiam!