Złoto – nie tylko „tradycja” i nie tylko biżuteria

Złoto to jedno z niewielu aktywów, które od setek lat pełni bardzo podobną rolę w finansach – niezależnie od tego, czy mówimy o średniowiecznych kupcach, bankach centralnych czy współczesnych inwestorach indywidualnych.

I choć dziś rzadko myślimy o nim w kontekście codziennych płatności, to jego funkcja w systemie finansowym wcale nie zniknęła.

W momentach, gdy świat robi się mniej przewidywalny – rosną stopy procentowe, inflacja zjada oszczędności, giełdy są nerwowe, a nagłówki informacyjne nie napawają optymizmem – złoto bardzo często wraca do centrum uwagi. Nie dlatego, że obiecuje spektakularne zyski, ale dlatego, że daje poczucie stabilności.

Dla wielu kobiet, które dopiero zaczynają inwestować, złoto bywa jednym z pierwszych aktywów, które są po prostu… intuicyjne. Nie trzeba analizować raportów finansowych spółek ani zastanawiać się nad skomplikowanymi mechanizmami. Złoto ma jedną podstawową funkcję: przechowywać wartość w czasie.

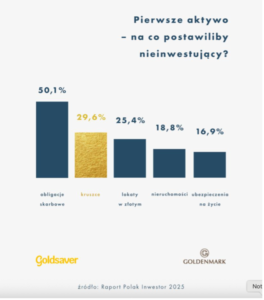

Z opublikowanego na początku grudnia raportu „Polak Inwestor 2025”, przygotowanego przez iKsync i Uniwersytet Ekonomiczny w Krakowie, wynika, że metale szlachetne są dziś najczęściej wskazywanym aktywem, które inwestorzy chcieliby dodać do swojego portfela.

Aż 27,2% ankietowanych zadeklarowało, że to właśnie kruszce byłyby ich pierwszym wyborem w przypadku rozszerzania inwestycji. To wynik wyższy niż w przypadku nieruchomości (24,1%) czy akcji zagranicznych (23,0%).

Co istotne, złoto cieszy się zaufaniem nie tylko wśród doświadczonych inwestorów, ale także wśród osób, które dotąd nie inwestowały.

W tej grupie kruszce są drugim najczęściej wskazywanym aktywem na pierwszą inwestycję (29,6%), ustępując jedynie obligacjom skarbowym (50,1%).

Dlaczego złoto tak często pojawia się w portfelach inwestorów?

Złoto nie jest „magicznym” rozwiązaniem na wszystko, ale ma kilka cech, które sprawiają, że od lat znajduje miejsce w strategiach inwestycyjnych.

Bezpieczna przystań w czasach niepewności

Gdy rynki finansowe są spokojne, o złocie mówi się mniej. Gdy pojawia się chaos – mówi się o nim więcej. To naturalny mechanizm. Inwestorzy w momentach stresu szukają aktywów, które historycznie zachowywały się stabilniej niż akcje czy bardziej ryzykowne instrumenty.

Ochrona siły nabywczej

Złoto nie generuje odsetek ani dywidend, ale przez długi czas potrafiło utrzymywać realną wartość pieniędzy. Oznacza to, że choć jego cena się waha, w długim terminie często „nadąża” za inflacją, a czasem ją przewyższa.

Dywersyfikacja portfela

Złoto zachowuje się inaczej niż akcje czy obligacje. Gdy jedno aktywo traci, inne może stabilizować portfel. To jeden z powodów, dla których doradcy finansowi tak często mówią o dywersyfikacji – i dlaczego złoto bywa jej ważnym elementem.

Jak zacząć inwestować w złoto?

A. Najpierw cel, dopiero potem zakup

Zanim kupisz pierwszą sztabkę albo zdecydujesz się na ETF, warto odpowiedzieć sobie na pytanie: jaką rolę złoto ma pełnić w moich finansach?

Czy ma:

- zabezpieczać oszczędności,

- stabilizować portfel,

- być elementem długoterminowego planu,

- czy po prostu dawać poczucie większego spokoju?

Złoto nie jest aktywem do „szybkiego strzału”. Jeśli ktoś oczekuje, że będzie rosnąć bez przerwy, prawdopodobnie się rozczaruje. Jeśli natomiast traktujesz je jako element ochronny – jego rola zaczyna mieć sens.

B. Formy inwestowania w złoto – co warto wiedzieć

Złoto fizyczne

Sztabki i monety to najbardziej klasyczna forma. Ich ogromną zaletą jest namacalność – posiadasz realny kruszec. Minusem bywa konieczność bezpiecznego przechowywania oraz nieco mniejsza płynność w porównaniu do instrumentów finansowych.

Złoto „papierowe”

ETF-y na złoto, fundusze czy akcje spółek wydobywczych są łatwiejsze w zakupie i sprzedaży, ale nie dają fizycznej własności kruszcu. To rozwiązanie bardziej „rynkowe” niż materialne.

Nie ma jednej dobrej odpowiedzi. Wiele osób łączy obie formy – część w fizycznym złocie, część w instrumentach finansowych.

C. Małe kwoty i regularność

Jednym z największych mitów jest przekonanie, że inwestowanie w złoto wymaga dużego kapitału. W praktyce wiele osób zaczyna od małych, regularnych zakupów, traktując złoto jako długoterminowy element strategii.

To podejście zmniejsza stres związany z momentem zakupu i pozwala uśredniać cenę w czasie.

Trendy cenowe złota – co pokazują ostatnie lata?

Rok 2025 był tego bardzo wyraźnym przykładem. Cena złota osiągnęła historyczne poziomy, a roczne wzrosty sięgały nawet 60-66%.

To nie był przypadek ani chwilowa moda, tylko reakcja rynku na niepewność, inflację i zwiększony popyt ze strony banków centralnych oraz inwestorów instytucjonalnych.

I mimo spektakularnych ostatnio cen, warto patrzeć na złoto szerzej – w perspektywie kilku, a nawet kilkunastu lat. Złoto porusza się w cyklach. Ma okresy dynamicznych wzrostów, ale też momenty korekt i stabilizacji.

Źródło: Stooq.pl

Na ceny złota wpływają m.in.:

- polityka banków centralnych,

- inflacja i stopy procentowe,

- sytuacja geopolityczna,

- popyt inwestycyjny (ETF-y, fundusze),

- kurs dolara.

Prognozy na 2026 rok wskazują, że złoto może pozostać na wysokich poziomach, ale z większą zmiennością. I to jest normalne. Cena złota nie rośnie liniowo – jego siła leży w długim terminie.

Co to oznacza dla początkującej inwestorki?

Powyższej widziałaś wykres ceny złota: w górę i w dół i tak ciągle… I zastanawiałaś się może: „Czy to nie jest już za późno, żeby zacząć?” – no bo skoro cena skoczyła i osiągnęła rekordy, to czy przypadkiem nie trzeba było kupić wcześniej?

I do dobre pytanie, które zadaje sobie wiele osób. Odpowiedź jest prosta, choć nieco inna niż w przypadku typowej „spekulacji rynkowej”: to zależy od tego, po co zainwestowałaś.

Jeśli Twoim celem jest szybki zysk w krótkim czasie, to trzeba się z tym uczciwie zmierzyć – złoto raczej nie jest tym aktywem, które daje szybkie, spektakularne zyski w krótkim terminie. Jego rola nie polega na „złapaniu trendu”, tylko na ochronie kapitału i spokoju inwestora w dłuższym okresie.

W praktyce oznacza to, że nawet jeśli kupisz złoto po relatywnie wysokiej cenie, to nadal może ono działać jak finansowa poduszka bezpieczeństwa – szczególnie w momentach większej niepewności rynkowej czy inflacyjnej.

Z perspektywy długoterminowej cena „wejścia” schodzi na dalszy plan, bo liczy się przede wszystkim utrzymanie wartości Twoich oszczędności w czasie.

Możesz sobie to wyobrazić tak: skoro złoto potrafi utrzymywać siłę nabywczą i zwykle nie porusza się w zupełnie tym samym rytmie co akcje czy obligacje, to nawet jeśli w danym roku rośnie mniej niż indeksy akcji, robi swoje zadanie w tle portfela – stabilizuje go i chroni przed nagłymi spadkami.

Krótko mówiąc: jeśli inwestujesz z myślą o długim terminie i stabilności, to „teraz” może być równie dobrym momentem jak „kiedyś”.

Ile złota w portfelu?

To drugie pytanie, które zawsze pojawia się przy rozmowach o złocie, brzmi: „A ile tego złota powinnam mieć?”. I jak to zwykle bywa w inwestowaniu – nie ma jednej, sztywnej odpowiedzi, która pasowałaby do wszystkich.

Jest za to dość szeroki konsensus wśród ekspertów i praktyków rynku co do rozsądnych przedziałów, w których złoto spełnia swoją rolę najlepiej.

Najczęściej mówi się o 5-10% portfela jako podstawowej, „minimalnej” ekspozycji na złoto. To nie jest żadna magiczna liczba, ale dobry punkt wyjścia, który pozwala:

- wzmocnić dywersyfikację portfela,

- zmniejszyć ryzyko wynikające z nadmiernej koncentracji w jednej klasie aktywów,

- wprowadzić element stabilizacji w momentach, gdy inne rynki są bardziej nerwowe.

Innymi słowy, w tym wariancie złoto nie jest „gwiazdą portfela”, tylko jego spokojnym partnerem – takim, który robi swoje w tle. I dla wielu osób to w zupełności wystarcza.

Warto jednak wiedzieć, że istnieje również alternatywna strategia, o której coraz częściej mówi się w kontekście bardziej niepewnych czasów. Symulacje portfeli pokazują, że udział złota na poziomie 15–20% może jeszcze mocniej zwiększać stabilność całości i odporność na rynkowe turbulencje.

Nie jest to przypadkowy zakres – warto zauważyć, że Narodowy Bank Polski od lat komunikował cel posiadania ok. 20% rezerw w złocie, który został już osiągnięty. To sprawia, że ta liczba jest dla wielu osób intuicyjnie „oswojona” i łatwa do skojarzenia z rolą złota jako zabezpieczenia.

Co ciekawe, również Ray Dalio – jeden z najbardziej znanych inwestorów długoterminowych – wielokrotnie wskazywał, że alokacja w złoto rzędu 10–15% może być elementem strategii zwiększającej odporność portfela na kryzysy i zmiany cyklu gospodarczego.

Dlaczego właśnie te zakresy mają sens? Bo pozwalają złotu:

- realnie stabilizować portfel, ale bez przejmowania nad nim kontroli,

- nie powodować sytuacji, w której każdy ruch ceny złota „ciągnie” za sobą cały wynik inwestycyjny,

- dawać spokój w okresach większej zmienności, zamiast generować dodatkowy stres.

Oczywiście, to czy będzie to 5%, 10%, 15% czy nawet bliżej 20%, zależy już od Ciebie – od Twojej strategii, odporności na ryzyko, innych aktywów, które posiadasz, a czasem po prostu od tego, co do Ciebie przemawia, a co nie. Inwestowanie to nie tylko liczby, ale też komfort psychiczny i poczucie sensu w tym, co robisz.

I na koniec rzecz najważniejsza: złoto nie zastępuje akcji ani obligacji – ono je uzupełnia. Jest trochę jak kamizelka do swetra: nie jest najważniejszym elementem stroju, ale właśnie dzięki niej czujesz się cieplej i bezpieczniej, gdy zaczyna wiać chłodniejszy wiatr.

Jak działa Goldsaver i dlaczego to dobry start?

Wiesz już, że złoto to aktywo o silnej historii, które potrafi stabilizować portfel i chronić kapitał. Ale jak zacząć, kiedy nie masz ochoty albo możliwości wydawać od razu dużych sum na całe sztabki?

Tu z pomocą przychodzi Goldsaver – rozwiązanie, które sprawia, że złoto staje się dostępne naprawdę dla każdego.

Goldsaver to nowoczesny sklep internetowy, w którym możesz kupować złoto fizyczne „po kawałku” – bez konieczności wydawania dużych kwot na starcie.

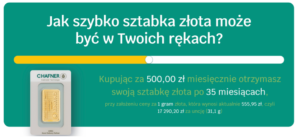

Główny pomysł: złoto od teraz, nawet od 50 zł

Tak naprawdę największym novum Goldsavera jest to, że zaczynasz od tego, co masz teraz – już od 50 zł możesz kupić drobne części złota, a wszystkie zakupy są natychmiast kupnem fizycznego kruszcu.

Działa to trochę jak odkładanie na tradycyjną poduszkę finansową, tylko że zamiast pieniędzy, budujesz oszczędności w złocie – fizycznym, realnym, a nie papierowym.

Jak wygląda proces krok po kroku?

- Zakładasz konto

Rejestracja trwa dosłownie kilka minut – podajesz e-mail i hasło, potwierdzasz konto i gotowe. Możesz też skorzystać z logowania przez Google, Facebook lub Apple. To tylko kilka danych potrzebnych do wystawienia faktury za każdy zakup, żadnych skomplikowanych umów.

- Kupujesz złoto online

Po aktywacji konta ustawiasz kwotę, którą chcesz przeznaczyć na zakup (minimum 50 zł) i dokonujesz płatności – możesz to zrobić przez szybkie przelewy online, Blik, Apple Pay czy Google Pay.

Każda wpłata od razu oznacza zakup złota po cenie opartej na bieżącym kursie NBP (czyli aktualnej cenie złota z godzin porannych), powiększonej o koszty produkcji sztabki oraz marżę sklepu.

- Widoczność i historia zakupów

Po każdym zakupie w panelu widzisz dokładnie, ile gramów złota masz, ile go kupiłaś i po jakiej cenie – wszystko transparentnie i w jednym miejscu.

- Czekasz na pełną uncję albo sprzedajesz wcześniej

Gdy uzbierasz 31,1 g złota (1 uncja), możesz odebrać swoją fizyczną sztabkę. Możesz to zrobić na kilka sposobów: w salonie Goldenmark (ponad 20 lokalizacji w Polsce), wysyłką kurierską lub nawet paczkomatem.

A co ważne: jeżeli uznasz, że chcesz sprzedać zgromadzone złoto wcześniej – możesz to zrobić w każdym momencie, także przed zgromadzeniem pełnej uncji. Goldsaver odkupuje złoto po aktualnym kursie NBP minus 2 % (wynikającym z podatku od czynności cywilnoprawnych).

Najczęstsze pytania, jakie dostałam od Was:

Ale czy to na pewno moje złoto?

Tak – każde złoto kupione przez Ciebie w Goldsaverze to fizyczne sztuki kruszcu, które są Twoją własnością. Do momentu zgromadzenia pełnej uncji może być częścią wspólnej sztabki na magazynie, ale formalnie jest przypisane tylko Tobie.

Czy nie ukrywają jakiś opłat?

Goldsaver ustala cenę złota według kursu NBP + koszty produkcji, logistyki i marżę sklepu – to jest jawne, przejrzyste i widzisz ją przed zakupem (NBP +6,9% lub NBP +6,4% jeśli jest zlecenie stałe). Nie ma żadnych dodatkowych stałych opłat ani opłat za płatności elektroniczne czy ubezpieczoną wysyłkę.

Czy mam problem z przechowywaniem fizycznego złota?

To pytanie pojawia się często – i ma kilka naturalnych odpowiedzi:

- możesz odebrać swojego kruszcu w salonie Goldenmark lub ubezpieczonym kurierem – więc nie musisz go trzymać w domu od razu.

- jeśli masz już uncję złota i wolisz mieć poczucie bezpieczeństwa, możesz zdecydować się na przechowywanie w skarbcu lub sejfie – fizyczne złoto daje Ci tą kontrolę.

- wiele osób, szczególnie początkujących, po prostu gromadzi złoto w panelu Goldsaver, a odbiór fizycznej sztabki traktuje jako „nagrodę” lub cel długoterminowy.

A co z “niższą” niż np. ETF-y płynnością złota?

Powszechnie mówi się o mniejszej płynności złota fizycznego. Sztabkę złota można wymienić na gotówkę od ręki w salonach Goldenmark (lub u innych sprzedawców), lub przed odbiorem – sztabki można sprzedać kilkoma kliknięciami na stronie Goldsaver.

W Goldsaver kupujesz ile chcesz i kiedy chcesz

Chcesz wrzucić 100 zł w złoto w tym tygodniu? Jasne. Nie możesz teraz, ale wpłacisz 200 zł za tydzień? Tak też jest w porządku..

Możesz też ustawić stałe przelewy z banku, żeby systematycznie odkładać złoto, tak jak odkładasz na tradycyjną poduszkę finansową.

To ogromna przewaga dla osób, które lubią planowanie, ale nie chcą presji jednorazowego dużego zakupu. Regularność ma też sens, bo uśrednia cenę zakupu złota w czasie – mniej stresu i mniej ryzyka emocjonalnego związanego z timingiem rynku.

W świecie metali szlachetnych od lat dominowało przekonanie, że aby zacząć inwestować w złoto musisz to trzeba mieć dużą sumę pieniędzy jednorazowo.

Goldsaver łamie ten schemat z prostym i inkluzywnym hasłem: „Stać Cię na złoto”.

Dlaczego warto rozważyć Goldsaver?

✔️ niski próg wejścia (już od ok. 50 zł) – bardzo przyjazne dla startujących;

✔️ fizyczne złoto, które możesz odebrać lub sprzedać;

✔️ elastyczność – kupujesz kiedy chcesz, jak chcesz;

✔️ brak skomplikowanych umów i długotrwałych zobowiązań;

✔️ bezpieczeństwo i przejrzystość – cena oparta o kurs NBP + jasne koszty;

✔️ wsparcie dużego, renomowanego dostawcy złota (Goldenmark).

Co warto mieć na uwadze

❌ złoto nie generuje odsetek – to forma ochrony, a nie typowy produkt inwestycyjny (np. obligacje);

❌ jeśli myślisz o szybkim zysku krótkoterminowym, złoto nie jest tym aktywem;

❌ fizyczne przechowywanie (po odbiorze) wymaga rozważenia kwestii bezpieczeństwa;

Jeżeli chcesz stabilnej części portfela, czujesz, że potrzebujesz coś realnego w swoich oszczędnościach i boisz się trzymać wszystko „na koncie”, Goldsaver jest jednym z najprostszych i najprzyjaźniejszych sposobów, żeby zacząć.

Nie wymaga dużego kapitału, nie wiąże Cię umowami, a jednocześnie daje dostęp do prawdziwego złota, które możesz w każdej chwili odebrać lub sprzedać.

To rozwiązanie szczególnie dobrze sprawdza się, jeśli myślisz długoterminowo, krok po kroku, i chcesz budować swoją finansową odporność bez nadmiernej presji i komplikacji.

Złoto jako element spokoju finansowego?

Złoto nie jest rozwiązaniem na wszystko. Nie gwarantuje szybkich zysków, ale jako element ochronny i stabilizujący, od lat spełnia swoją niezastąpioną rolę.

Jeśli myślisz o inwestowaniu w sposób spokojny, długoterminowy i świadomy, złoto może być jednym z tych elementów, które dają poczucie bezpieczeństwa – zwłaszcza w czasach, które trudno nazwać przewidywalnymi.

Na Goldsaver.pl z kodem: KobietaInwestuje możesz otrzymać 100 zł rabatu na pierwszą sztabkę złota.

Współpraca reklamowa ze sklepem Goldsaver.pl