Marzenie o życiu bez pracy, utrzymującym się wyłącznie z odsetek, wydaje się często nierealne. Jednak już pod koniec lat 90-tych ekonomiści z Texas (Trinity University) opracowali praktyczną regułę, która pozwala oszacować, ile pieniędzy trzeba odłożyć, by wypłacać określoną kwotę na życie, nie ryzykując wyczerpania kapitału.

Ich badania stały się fundamentem nowoczesnego planowania emerytalnego i ruchu FIRE (Financial Independence, Retire Early).

Reguła Trinity (4%) – na czym polega?

Badanie z 1998 roku przeprowadzili finansowi eksperci: Philip L. Cooley, Carl M. Hubbard oraz Daniel T. Walz. Przeanalizowali dane rynkowe z lat 1925–1995, badając wiele kombinacji portfeli – w różnych proporcjach akcji i obligacji – i testując, jak długo wytrzymuje wypłata określonego procentu kapitału, gdy jest rocznie korygowana o inflację .

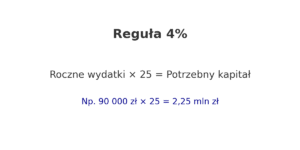

Z wynikiem: 4% rocznie okazało się dość bezpiecznym poziomem, przy horyzoncie 30 lat. Oznacza to, że jeżeli łatwo oszacujesz swoje roczne wydatki i pomnożysz je przez 25 (1 / 0,04), masz teoretycznie wystarczający kapitał, żeby żyć z odsetek.

Przykład: miesięczne wydatki 7 500 zł → rocznie 90 000 zł → potrzebne oszczędności: około 2,25 miliona złotych .

Badanie to sugeruje też, że portfel złożony w 60% z akcji i 40% z obligacji może być optymalnym kompromisem między wzrostem kapitału a stabilnością. To podstawa klasycznej reguły 4%.

Ograniczenia i krytyka

Istotne jest, że reguła Trinity została zbudowana na danych historycznych i dotyczyła konkretnych warunków: horyzontu 30-lat, określonych rynków, standardowych kosztów życia.

Jednak dynamiczne zmiany rynkowe, dłuższe życie, zmienne koszty leczenia czy szoki inflacyjne budzą sporo wątpliwości co do tego, czy metoda ta jest nadal słuszna i aktualna.

Alternatywy:

-

3% reguła – bardziej defensywna opcja, pozwalająca na większy margines bezpieczeństwa kosztem mniejszych wypłat.

-

Model dynamicznego dostosowania – wiele współczesnych analiz sugeruje obniżenie wypłat lub ich dostosowywanie w zależności od rynkowych zawirowań. Takie podejście minimalizuje ryzyko wypłaty dużego kapitału na początkowym etapie emerytury (ang. „sequence of returns risk”).

Aktualizacje, czyli nowoczesne spojrzenie na regułę 4%

- 3,7% – propozycja na 2025

Analiza Morningstar (2024) sugeruje, że dziś bezpieczniejszym poziomem wypłat jest 3,7% rocznie, przy założeniu 30-letniego horyzontu i zmiennych warunków rynkowych.

- Zmodyfikowana reguła Bengen: 4,7%

William Bengen, autor oryginalnej reguły 4%, zaproponował aktualizację.

W nowym badaniu uzyskał wynik 4,7% jako bardziej agresywna, ale nadal stosunkowo bezpieczna stopa wypłat, uwzględniająca dywersyfikację geograficzną i klas aktywów. Niemniej ostrzega, że nie ma rozwiązania uniwersalnego – inflacja i spadki rynkowe wciąż stanowią poważne zagrożenia.

Wersja „Zero procent” – żyć z dochodu inwestycji

Niektórzy preferują strategię: nie ruszać kapitału, żyć tylko z dywidend, odsetek, czynszu. To najbezpieczniejszy wariant, choć może oznaczać znacznie niższy standard życia. No i jednocześnie może generować spory nadmiar kapitału w testamencie 🙂

Polskie realia – obligacje, lokaty i nieruchomości

W warunkach polskich, gdzie realna stopa zwrotu z lokat (po uwzględnieniu podatków i inflacji) jest niska (~0,5-0,7%), życie z odsetek z tradycyjnych form finansowania może wymagać ogromnego kapitału – rzędu 6-7 mln zł .

Alternatywą mogą być nieruchomości na wynajem. Przykładowo, mieszkanie kupione za 600-700 tys. zł w dużym mieście może generować około 2,5–3 tys. zł miesięcznego dochodu netto z najmu (po odliczeniu podatków i kosztów utrzymania).

Oznacza to, że posiadanie kilku takich mieszkań o łącznej wartości około 2-3 mln zł mogłoby zapewnić miesięczny dochód rzędu 10-12 tys. zł – kwotę pozwalającą pokryć koszty życia na poziomie klasy średniej.

Z kolei obligacje skarbowe (np. 4-letnie indeksowane inflacją z oprocentowaniem ok. 6%) mogą stanowić uzupełnienie takiego portfela – jednak aby uzyskać dochód na poziomie przeciętnej pensji w Polsce, należałoby ulokować w nich około 1,7 mln zł.

Czy reguła 4% gwarantuje, że kapitał się nie skurczy?

Nie. Reguła 4% to zasada orientacyjna, a nie gwarancja. Powstała na podstawie danych historycznych i mówi, że możesz co roku wypłacać 4% swoich oszczędności (plus inflacja) i z dużym prawdopodobieństwem starczy Ci pieniędzy na około 30 lat.

Ale rynki bywają gorsze niż średnia z historii, inflacja bywa wyższa, a wydatki nie zawsze są równe. Dlatego nie ma pewności, że przy 4% kapitał się nie skurczy. Aktualnie zalecane są bardziej konserwatywne stopy wypłat.

To znaczy wypłacać mniej niż 4%, np. 3-3,5% rocznie. Mniejsza wypłata = większa szansa, że pieniędzy wystarczy na dłużej (nawet gdy trafi się gorszy okres na rynkach).

Dlaczego 4% bywa zbyt odważne?

-

Horyzont dłuższy niż 30 lat (np. przejście na „wczesną emeryturę” w wieku 40-50 lat).

-

Słaby początek (jeśli pierwsze lata po starcie to bessa, możesz „zjeść” za dużo kapitału na starcie).

-

Wyższa inflacja lub duże jednorazowe koszty (leczenie, remont).

-

Bardzo ostrożny portfel (dużo gotówki/lokat o niskiej realnej stopie zwrotu).

Przykłady:

-

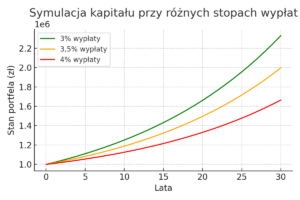

Masz 1 000 000 zł:

-

4% → 40 000 zł rocznie (ok. 3 333 złotych/miesiąc)

-

3,5% → 35 000 zł rocznie

-

3% → 30 000 zł rocznie

-

-

Chcesz 90 000 zł rocznie na życie:

-

4% → potrzebujesz ok. 2,25 mln zł

-

3,5% → ok. 2,57 mln zł

-

3% → ok. 3,00 mln zł

-

Kiedy którą stopę rozważyć?

-

3%-3,3%: chcesz maksymalnego bezpieczeństwa, długi horyzont, martwi Cię inflacja.

-

3,5%-3,8%: umiarkowanie ostrożnie; masz elastyczne wydatki i dywersyfikację portfela.

-

~4%: tylko jeśli akceptujesz większe ryzyko, masz „poduszkę” i plan cięć w gorszych latach.

Jak używać tej zasady mądrze?

-

Policz potrzeby: roczne wydatki × 25 (dla 4%), × 29 (dla ~3,5%), × 33 (dla 3%).

-

Zacznij ostrożnie: wystartuj np. od 3,5%, obserwuj portfel przez 2-3 lata.

-

Zasada hamulca: jeśli portfel spadnie o >15–20% lub inflacja skoczy, zamroź podwyżki o inflację i zetnij wypłatę o 5–10% na rok-dwa.

-

Bądź elastyczna/elastyczny: w dobrych latach nie musisz podnosić wydatków do maksimum; nadwyżkę zostaw jako bufor.

-

Miej poduszkę finansową: 6-12 miesięcy wydatków w gotówce/bezpiecznych papierach, żeby nie sprzedawać akcji w dołku.

4% to użyteczny punkt startu, nie obietnica. 'Konserwatywne wypłaty” to po prostu mniejsze, ostrożniejsze kwoty (np. 3-3,5% rocznie), które zwiększają szansę, że kapitał przetrwa gorsze okresy i wystarczy na całe życie.

Jeśli masz wątpliwość, zacznij niżej i dopiero z czasem podnoś wypłaty, gdy widzisz, że portfel rośnie stabilnie.

Podsumowanie

Reguła 4% (Trinity Study) mówiąca o potrzebie zgromadzenia 25-krotności rocznych wydatków, nadal jest bazą planowania finansowego. Ale:

-

Aktualne analizy sugerują bardziej konserwatywne stawki – 3,7% albo nawet 4,7% w odpowiednio dywersyfikowanym portfelu.

-

Polskie warunki lokat i obligacji wymagają dopasowania strategii – nawet 1–2 mln zł może dawać średni dochód, ale bez większego komfortu.

-

Bezpieczniejsze alternatywy – jak stopniowe wypłaty, dynamiczne dostosowanie wydatków, czy życie tylko z dywidend – są wciąż wartościowe, choć mniej spektakularne.

Jeśli interesuje Cię inwestowanie i życie z zysków to zapraszam do moich poradników, w których pokazuję krok po kroku, jak inwestować w ETF-y czy obligacje skarbowe. Są aktualnie w promocji. Powodzenia!